海底捞已满血复活,呷哺还找不到答案

作者 | 餐饮老板内参 张铎

近日,九毛九集团、海底捞和呷哺集团相继在2023年发布财报,四大火锅品牌的最新成绩单出炉:

开始赚钱,海底捞大赚近45亿;呷哺集团陷入亏损的第三年,呷哺呷哺门店持续汰换,湊湊暂缓了下沉;怂火锅全年门店层面利润率转正,摩拳擦掌继续扩张。

海底捞

归母净利润44.95亿,同店翻台率3.9次/天。海底捞,毫无疑问的夺走了餐饮企业2023年财报的几乎所有焦点。

2023年44.95亿元的净利润,超越了2019年利润,也填平了2021年的巨额亏损。3.9次/天的同店翻台率非常接近4,4这个数字,是海底捞啄木鸟计划希望达成的目标。

一定程度上,是「不开店」换的。

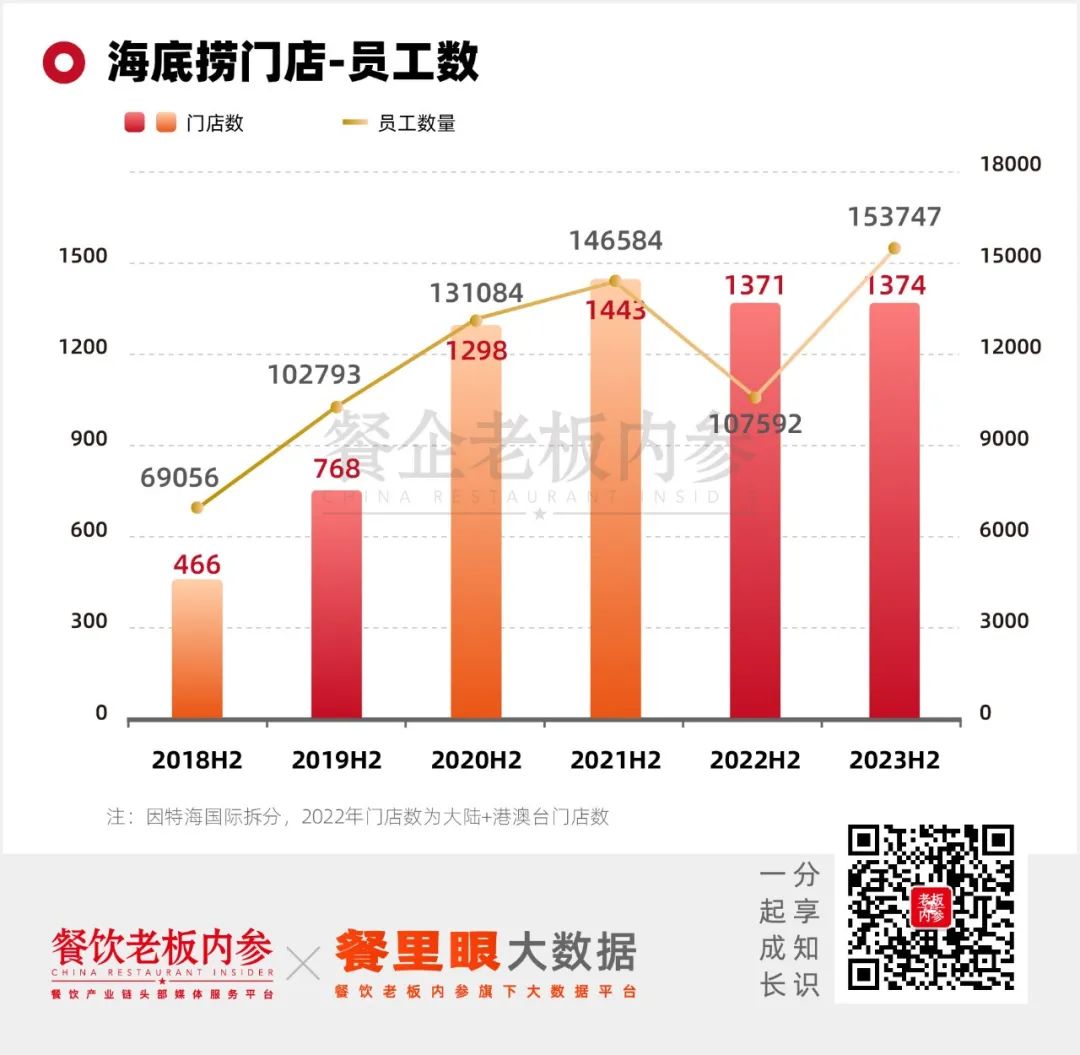

2023年海底捞的门店拓展极为「克制」,全年新增9家餐厅,硬骨头计划重启了26家,关闭了32家。总门店数1374家——只净增了3家。

海底捞的2023年净利润率为10.8%,仅次于2017年的11.2%,彼时海底捞还未大规模拓店。

放缓了餐厅的扩张速度,首要目标成为门店盈利能力与运营效率的提升。

有一种观点认为,「扩张,是连锁餐饮经营的宿命,不扩张组织就没活力」。

2023年并未规模扩张的海底捞,却在展现出海量的组织活力——大巴接乘客、科目三等等,都是门店层面、自下而上的创新。

这倒不是释了什么魔法,关键还是管理和考核的变化。业绩会上,CEO杨丽娟更新了管理信息——

在门店层面,主要经营管理人员执行「低底薪高分红」的薪酬政策,门店店经理的薪酬与门店利益和门店考评结果直接挂钩,并提高优秀的门店骨干员工可以获得利润分红比例。充分调动了员工积极性。

一个数据值得关注:海底捞去年客流量近4亿人次,平均每天有百万人进店。因此在门店数没有大大变化的情况下,海底捞员工数字达到了新高,达到了153747人。

员工成本增加了,但是占收入的比重却下降了1.5个百分点。下降的主要原因就是翻台率的提升,人效提高、用工结构优化。

即使2023年成绩斐然,海底捞依然对拓店态度谨慎,管理层在电话中重申,「在整体的翻台率没有稳定到4次/天以上时,不会进行大规模扩店」。新店数量预计是个位数比例的增速。

即使启动了特许经营,拓店的任务也没有放在加盟商身上。整体上,海底捞对加盟采取「非常谨慎」的态度,是一个适合当前发展的商业模式补充。加盟店的数量预计占比会比较少。

加盟并不面对普通投资者或大众投资者,对象限定在机构和有经验的企业中,并采取类托管的加盟模式。加盟店的门店运营、绩效考核、人事招聘、会员管理、供应链等日常运营工作,都是海底捞负责。

海底捞亦没有放松对新业态和副牌的探索。

新业态包括露营火锅店、校园火锅、牛肉工坊、海鲜工坊、羊肉工坊等主题店,除主品牌外,海底捞也孵化了嗨捞火锅、苗师兄香锅、五谷三餐、焰请烤肉铺子、汉舍等品牌,实现火锅、快餐、烤肉、中式正餐等多种经营业态。

上述新品牌合计门店数量超过30家,其中,嗨捞火锅、苗师兄香锅等,目前都有小规模扩张计划。

呷哺呷哺与湊湊

呷哺呷哺,重新扛起了呷哺集团的大旗。但是这个旗帜能抗多久,就说不准了。

2023年上半年,借着餐饮复苏的红利,呷哺集团实现200万的净利润,但是这股红利迅速消退,至年底,呷哺归母利润为亏损1.9亿元。呷哺集团已经连亏损三年,三年内累计亏损超8亿元。

呷哺集团账上的现金及等价物降低至1.29亿,预计一年内到期的短期借款为2.48亿,租赁负债为3.79亿。

呷哺集团曾给予厚望的趁烧,刚诞生不久就迎来了关店潮——这一点并未在财报中体现。呷哺力推的付费会员,预计年底创收6个亿,实际上2023年只完成售卡1.5亿元。

高性价比的呷哺呷哺,就成为了「全村的希望」。

2023年,呷哺呷哺新开了131家,同时关闭了99家,持续汰换不符合高性价比和不能反应品牌形象的门店。通过加大全时段供给,呷哺呷哺的翻台率从2.0升至2.6。

2024年计划新开呷哺不低于100间,加强南方区域业务的拓展,新店翻台率不低于3翻。

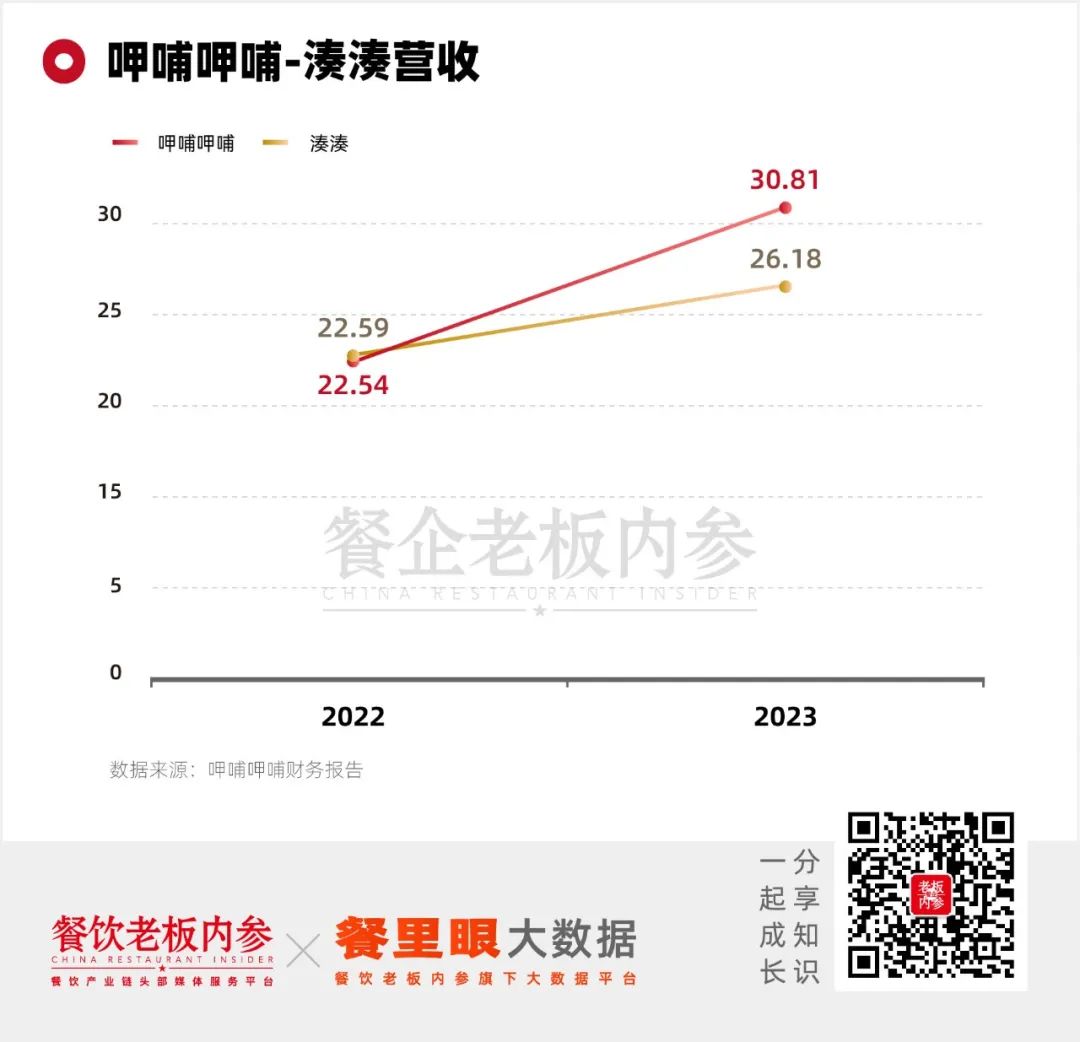

2022年,湊湊营收超越呷哺呷哺,呷哺呷哺收入22.54亿,湊湊收入22.59亿。

2023年,呷哺的收入实现了反超。呷哺呷哺实现了30.81亿的收入,湊湊实现了26.18亿元的收入。

定位中高端的湊湊,人均消费从150元下降到142.3元, 高于海底捞的99.1,和怂火锅的113元。

当消费者愈发注重性价比,市场环境对较高客单价的湊湊不利,堂食的恢复不及预期,——在这样的情况下,湊湊还逆势涨价了。

2024年的2月,湊湊火锅的锅底价格和部分菜品价格明显上涨,相关讨论也登上了热搜。官方强调,价格调整是基于市场反馈和成本考量,旨在提供更好的消费体验。

但这样,湊湊可能难以吸引和留住消费者。

门店拓展方面,湊湊会暂缓对于二三线城市的下沉步伐,新开店计划更多仍集中于一线城市及部分二线城市中较发达的城市及区域,并大力优化工程造价。

怂火锅

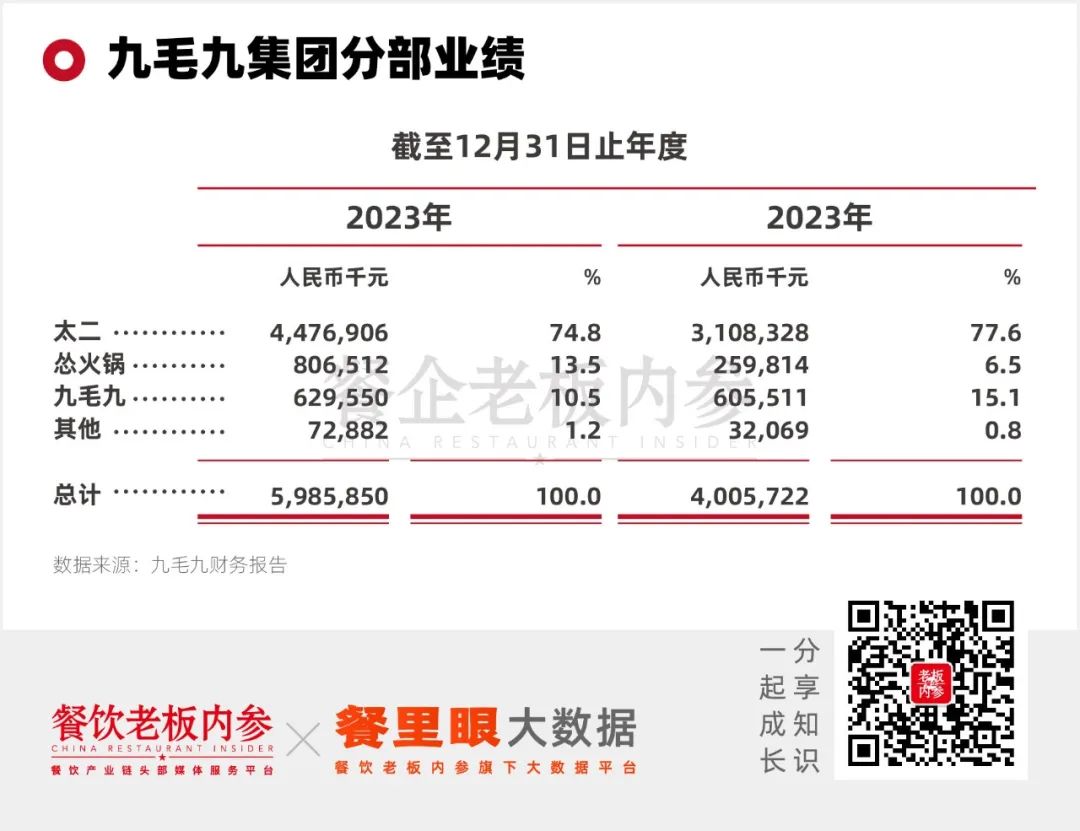

九毛九集团旗下怂火锅,表现亮眼,随着门店网络的快速扩张,从27家扩张至62家,收入增长了210.4%,成为了集团营收的第二大来源,占比13.5%。

2023年,怂火锅也首次实现了年度门店层面盈利。店铺层面经营利润为0.98亿,店铺层面经营利润率为12.2%。但距离年中13.7%的经营利润率有所下滑。

在模型打磨上,通过集中采购后等策略,怂火锅的毛利率由2022年的60%提升至2023的63%以上,人工成本也从28%的占比降低到不足24%。

怂火锅已经独当一面,甚至开始「带小弟」。

在产品上,也推出了酸汤锅底。酸汤,同样是赖美丽烤鱼的迭代方向,新品牌「山外面」也是酸汤鱼火锅,三者可以共享酸汤汤底的供应链。

怂火锅、山外面和「赏鲜悦木」鲜牛肉火锅可以共享牛肉食材供应链。三个火锅品牌的客单价分别是91元、113元和578元,

计划2024年继续再开35-40家怂火锅,门店数量将超过九毛九西北菜。不过,太二酸菜鱼仍然是扩张的重点,明年计划开设80-100家。

结语

海底捞将运营效率置于门店拓展之上,对于管理考核制度的改变,释放了门店基层的活力,并撬动了营销的高流量。

怂火锅在快速扩张的同时,实现门店层面净利率转正,并在九毛九集团内开始独当一面。

呷哺集团还在密集汰换门店重塑品牌,呷哺呷哺性价比优势不在,湊湊备受冲击,连续三年的亏损让其财务压力倍增。

在极致性价比时代,每一家企业都需要努力改进策略,以应对市场的挑战。紧贴用户需求提升质价比,精细化运营调整成为关键手段。

如果无法灵活的做出改变,将可能会面临市场淘汰的风险。