中国咖啡大跃进,产业链正在发生什么?

作者 | 郑一鸣

毫无疑问,中国喝咖啡的人越来越多了。

公开数据显示,2022年中国消费者总共消费了近30万吨咖啡。在这个数字背后,是咖啡行业自21年以来发生83次融资、年同比27.2%的增长率领跑全球、万店连锁……迄今为止,中国的咖啡消费已经明确形成了连锁化、咖饮化和资本化的三大发展趋势。

咖啡正在越来越频繁地出现在消费者的日常生活中。它可以是“年轻人的第一杯茅台”,承载着品牌年轻化的大胆尝试,或者成为旅游景点在卖不动雪糕的季节里足够稳妥的选择,青椒拿铁、红烧肉拿铁的出现更让它成为自带话题的“社交爆款”。

当一件事融入生活,从新鲜变成日常的时候,往往背后的商业世界也随之发生了天翻地覆的变化。在一个喝茶的国家拥有比美国更多的咖啡馆背后,中国咖啡产业链正在发生什么?

属于云南的“瑰夏”,何时到来?

1892年,一位法国传教士在大理市宾川县朱苦拉村栽下第一株咖啡树的时候,不会想到他同时也种下了云南的“黄金”。

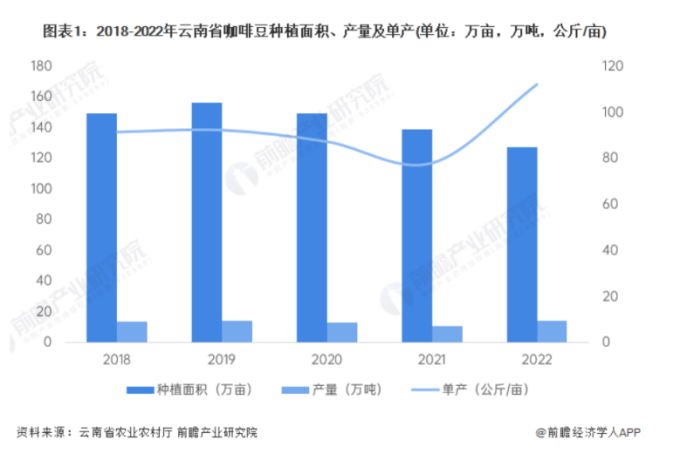

根据艾瑞咨询统计,2023年中国咖啡行业市场规模达6178亿元,预计2025年有望突破万亿元。身处一个五光十色的行业,云南凭借得天独厚的地理位置和气候条件,没理由不沾上一点缤纷。云南省农业农村厅数据显示,截至2022年,云南咖啡种植面积达130万亩,咖啡生豆产量达11万吨,农业产值超33亿元,面积和产量均占全国的98%以上。

但两份不同的统计数据,显示出隐藏在“咖啡之都”称号下的矛盾状态。云南省省农科院热经所首席咖啡专家黄家雄曾表示,云南咖啡精品化率不足8%,低于全球10%的咖啡精品化率【1】。低精品率,意味着没有议价权。在从事咖啡贸易10余年的牛犇眼中,云南当地种植的卡蒂姆混合品种“太普通了,也太廉价了,就像市场上的黄豆、大米,随便倒来卖去。”【2】

截至目前,云南省所种植的咖啡豆品种仍以卡蒂姆为主。这种抗病基因强、产量大,比较“皮实”的咖啡豆在上世纪90年代由雀巢带入云南,主要用于制作速溶咖啡。强调便宜、便捷,但不强调风味和特色的终端用途,让云南咖啡长期以来一直处于位居产业链底端。联合国曾做过统计,每卖出一杯拿铁或卡布奇诺,咖农能从中分得0.4%。换算下来,购买一杯40元的云南咖啡,落到咖农手里的只有不到2毛钱。

不赚钱,让很多咖农选择砍掉咖啡树,转而种植茶叶、烟草等更稳定的经济作物。根据云南省农业厅数据,自2019-2022年期间,云南省咖啡豆种植面积连续4年减少,2022年种植面积较近五年的最大种植面积(156.7万亩)减少了18.8%。咖农种植意愿低的现实逼迫云南咖啡迈向转型之路。

要么是稳定的收入,要么是丰厚的利润,看似摆在云南咖啡面前的两条路,其实已经被堵死了一条。从全球来看,占据国内98%市场的云南咖啡在国际市场上的地位微乎其微。美国农业部在2022年发布的一份数据显示,全球咖啡豆产量约1.75亿袋 (折合1050万吨 ) ,其中云南产量占比不足1.5%【3】。

与全球最大的咖啡出口国巴西对比,云南以山地、坡地为主,缺少形成规模化、机械化生产种植优势的地理条件。换言之,即便云南咖农们再精耕细作,峰峦围绕的云贵高原依然比不上现代化机械隆隆作响的南美洲平原,无法将成本压缩至常规期货价格以下,也就无法拿到与付出相匹配的回报。

你站得低,云雾就困锁你;你站得高,云雾就成为被审美的对象。对于无法依靠规模效应产生价格优势的云南咖啡来说,独特的地理条件反而为孕育“独一无二的卡蒂姆”带来得天独厚的生机,“精品化”成为了唯一的一条出路。

在这个过程中,对于Seesaw“十年云南计划”负责人陈单奇来说,精品化发展最难的一步不是传授知识或者引进新的器械,而是让当地的咖农意识到:咖啡是可以卖上价的。

陈单奇用了一种最直给的办法,他拍下巴拿马翡翠庄园的“标王”带回到云南,让咖农们仔细品尝,“他们喝过之后,都认为确实和自己种的豆子不一样,然后我再说,这豆子卖2600块一公斤。”【4】

激发咖农想象力的不只是30元/公斤的云南卡蒂姆咖啡生豆和2600元/公斤的“标王”咖啡豆之间真实且极具冲击力的对比,还有政策面的持续利好。2022年,云南省出台《关于推动咖啡精品率和精深加工率提升若干政策措施》,其中指出,到2024年,实现全省咖啡豆精品率达到30% 、 咖啡精深加工率达到80 %;2023年,出台《云南省咖啡产业绿色发展政策支持资金申报指南》等4份文件,加大对云南咖啡豆产业的政策资金扶持力度。

同时,越来越多的年轻人选择到云南,围绕产业和种植地优势发展“咖啡+直播电商”、“咖啡+民宿”、“花+茶+咖啡”的综合庄园等多种“咖啡+”生态。梅子作为云南第一批做精品咖啡的人,开设的大开河综合咖啡庄园能够让游客体验咖啡从种子到杯子的过程。据介绍,庄园同时正在建设烘焙工厂、少数民族文化展厅、微型咖啡博物馆、咖啡主题住宿等区域。【5】

在种植面积连续4年减少的背面,是云南咖啡2022年咖啡豆单产量同比增长43.56%,农业产值同比增加30%,这说明云南咖啡在精品化方向上已经见成效。

尽管对于云南咖啡来说,精品咖啡还面临着缺乏统一标准和参照物,各地方自成一套评判标准的散、小、杂困境。但总的来说,这些更多是发展过程中充满烦恼的喜悦。眼下,云南咖啡已经决定好了大方向,并在为此做着改进,属于云南的“瑰夏”也许就在不远处。

对效率和标准化的极限追求让机器正在取代咖啡师

有的年轻人选择奔向云南“淘金”,而有的年轻人则选择离开咖啡行业。劝退他们的是线下连锁咖啡品牌严格到用摄像头监测员工是否每隔固定时间洗一次手的标准化动作。

2023年12月11日下午,#瑞幸咖啡师烂手之痛# 冲上微博热搜榜第一位。根据相关报道,瑞幸咖啡要求门店员工必须经常洗手,如果按工作8小时算,一名员工至少洗8次手,清洗抹布22次,触碰消毒水22次。而在频繁洗手和接触消毒水之后,部分瑞幸门店员工手部皮肤变得粗糙,甚至出现皲裂、褪皮等现象。

为了躲避门店内的监控,一些不愿洗手的员工甚至会假装洗手,在假装按压洗手液后通过手搓空气以达到双手揉搓20秒的规定,以应付检查和减少手部伤害,如果没有这些动作,则会被扣分(扣绩效)或者被辞退【6】。

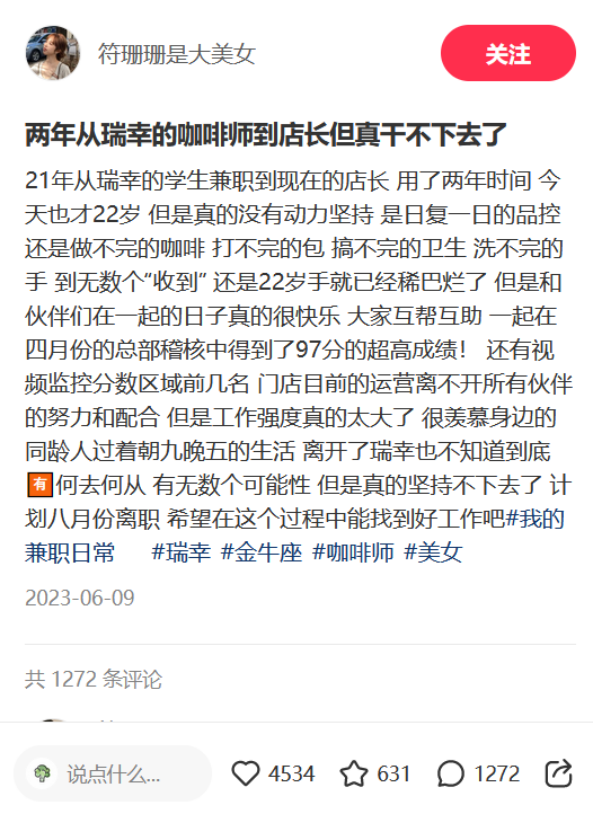

网友@符珊珊是大美女在社交平台上分享了她为什么选择离开瑞幸,在她的心路历程中,打不完的包、搞不完的卫生、22岁手就已经稀巴烂的手让她表示“真的坚持不下去了”。

和大多人想象中的自由、轻松相反,线下连锁咖啡品牌的咖啡师们更愿意自嘲为“按键侠”。毕竟对于连锁品牌而言,咖啡的最佳风味并不是着力追求的,相反,保持稳定、高效的出品才是扩张的基础。对人效、坪效和标准化的极限追逐,让它们尽可能的做到让机器降低人的不确定性。

得益于全自动咖啡机的简易性,瑞幸甚至不需要像Manner、Seesaw等使用半自动咖啡机的品牌一样针对新人进行长时间线下培训,而是通过网课学习,线上考试的灵活方式对员工进行能力认证。

庄欣曾在瑞幸的上海门店做过半年店员,“最锻炼的就是记忆力。”据她介绍,瑞幸使用的是全自动咖啡机,萃取咖啡液等步骤都可以通过操作按键来完成,困难的地方就在于瑞幸的饮品种类繁多,量大,且区别小,“稍不留意就会记混记错,如果单子特别多,操作还不熟练的时候,很容易弄错。”熟记基础的配方还不够,每上一款新品,店员都要在内部学习软件里记配方,然后答题考试,通过了即可开始操作新款【7】。

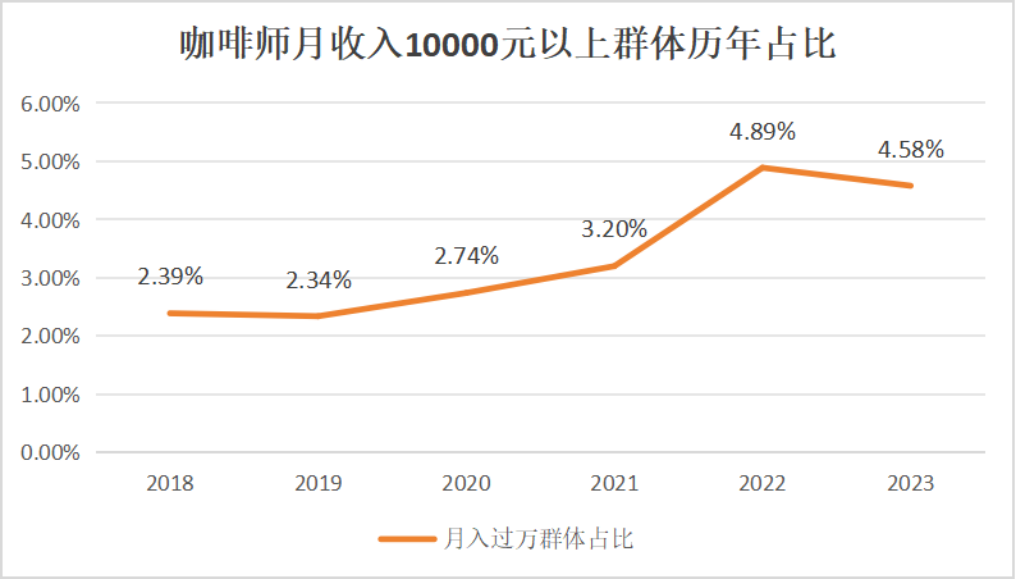

除了严苛到有些死板的标准化动作要求,薪资成为咖啡师人群频繁流动的又一原因。咖啡行业咨询平台“咖啡沙龙”自2017年开始发起年度调查,根据《2023年度咖啡普查》数据显示,咖啡师群体中接近60%的人月收入在3000-5999元,月入过万的群体仅占据4.58%。

值得注意的是,在调查项“上一次换工作的原因”的数据中,“没有发展空间”的回答占比从2017年的38.24%,上升到2023年的47.24%。和许多技术型职业一样,咖啡师的职业发展过程中也会遇到只依靠技术并不能打开职业天花板的问题。

以Manner为例,线上招聘启示中写道,内部晋升通道为:咖啡师-高级咖啡师-见习店长-店长-资深店长-区域管理层。其余连锁品牌设置的职业晋升路径和Manner也都大差不差,即从业年限越长,技术的占比越轻,反而越来越看重咖啡师的管理、运营能力。

即使咖啡师选择离开连锁咖啡品牌,开一家属于自己的咖啡馆,那么决定门店能否存活下来的关键也是供应链、成本、利润率和线上引流、线下运营的能力。

更何况,独立咖啡店还要在这个过程中面对扩张速度越来越快,门店版图越来越宽广的连锁咖啡们。

咖啡店在价格战和加盟中涌向县城

2023年5月29日,瑞幸咖啡通过公众号宣布开启“带店加盟”模式,加盟商需满足拥有租赁合同期内正在经营的商铺,或自有产权商铺等条件。从新茶饮、火锅、新中式点心等线下连锁餐饮业态纷纷瞄准咖啡市场语境下来看,降低加盟条件的瑞幸发起了一场“优质铺位保卫战”。

“我觉得最终所有的茶饮行业、餐饮品牌都会去布局咖啡,这是一定的。”现实印证了七分甜、轻醒咖啡创始人谢焕城的预言【8】。近年来,茶颜悦色推出旗下咖啡子品牌“鸳央咖啡”、柠檬茶品牌柠季宣布入股咖啡品牌“RUU”、蜜雪冰城孵化子品牌“幸运咖”,跨界入局者甚至还包括了安踏、中国邮政、海底捞等。

对于新茶饮品牌而言,跨界做咖啡的好处是显而易见的。首先是新茶饮品牌可以在实现供应链复用的同时探索新的增长曲线,进行多品牌运营;其次,茶饮和咖啡存在消费人群的重叠。平安证券的一份研报显示,咖啡和茶饮用户目标群体存在重叠,90后和企业职员均为两类现制饮品消费主力,但咖啡消费者的性别比例更为均衡,且咖啡用户画像中“职场奋战”的青壮年,“多金金领”的中壮年特征更为显著,而茶饮消费者中“90后+女性”以及“学生+白领”特征更为明显。

随着一二线城市市场逐渐饱和,县城支撑起连锁咖啡们的增长空间。据统计,库迪近7000家门店,三线及以下城市门店几近占据半壁江山;星巴克2024第一季度报显示,其新进入了28个中国县级市场;主打下沉市场的幸运咖,也开出近1300家门店。

根据《2023咖啡与茶消费洞察》报告,2023年咖啡消费中,县域市场的人均消费金额增速比一线城市人均增速高26%,成为各级市场中人均增速最快的市场。以浙江安吉为例,这座常住人口不足60万的县城里开了超过300家咖啡馆,平均不到2000人就享有一个咖啡馆,而世界咖啡之都上海,平均将近3000人才享有一个咖啡馆。

从逻辑上来看,连锁咖啡的动作为精品咖啡的崛起打下了基础,即:消费者养成基础的消费习惯后,难免会尝试品质更好,价格也更贵的精品咖啡。但中国本土精品咖啡品牌Seesaw多地闭店的事实让这个顺序是否成立,成为一个疑问。

根据第一财经统计,2023年3月,Seesaw门店总量是135家,而到了2024年年初,Seesaw的店铺社区数量只剩下97家,分布在上海、北京、杭州、深圳等8个城市。其中上海门店数量过半,共有52家。也就是说,Seesaw四个月内关闭了近40家门店。

明明喝咖啡的人变多了,但为什么精品咖啡的春天还没有来?不仅仅是因为国内咖啡行业正在被9块9低价潮席卷,在县城开出10家门店的咖啡创业者黄凡智给出了不一样的看法。

“绝大部分消费者喝不出来美式与美式之间有什么区别,比如Manner的美式和星巴克的美式有什么区别。大家可能觉得,美式就是一杯苦的水,没有其他的风味可言。所以,驱动大家去买一杯更好的美式,是一件很难的事情,尤其是在三到五线城市。这也是为什么,下沉市场不太接受精品咖啡那种豆子和产地的逻辑。【9】”

在他看来,本来下沉市场的消费者对咖啡的认知就消失过很长一段时间,吸引他们购买第一杯咖啡的理由更多是出于猎奇,“大众利口型的咖啡将大家的心智培养起来。所以,他们最开始认知咖啡的时候,就已经把咖啡的价格锚定在和茶饮类似的位置了。”

也许还很难判断县城咖啡乃至中国咖啡会生长出怎样的咖啡文化,但目前可以肯定的是,“时光机”理论在一定程度上已经失效了。时至今日,中国咖啡市场很难再像过去那样参考日本或者美国市场的发展节奏。在中国咖啡品牌的发展速度回答了“中国人喝咖啡吗?”的疑问后,也许下一个更值得探讨的问题,是“中国人到底喜欢喝什么样的咖啡?”。

【1】.人民网-《云南咖啡站上风口》

【2】.中国新闻周刊-《被卫星守护的咖啡,正在改变“被贱卖”的命运 》

【3】.21世纪经济报道-《咖啡变局:云南咖啡,争夺定价权》

【4】.五环外-《国产之光的背面,云南咖啡为“星巴克们”做嫁衣三十年》

【5】.21世纪经济报道-《咖啡变局:云南咖啡,争夺定价权》

【6】.界面新闻-《因“烂手”上热搜,瑞幸降低员工洗手频次要求 》

【7】.深燃-《在星巴克、瑞幸、Manner打工:不像咖啡师,更像“机器人”?》

【8】.第一财经-《0加盟费!国内咖啡店在“狂飙”,背后隐忧浮现》

【9】.窄播-《下沉市场需要另一种咖啡模型》