直营闭店400家、3年累亏16亿,“小酒馆第一股”海伦司失宠

作者 | 艺馨 辰也

排版 | Cathy

监制 | Yoda

出品 | 不二研究

被年轻人喝出来的“酒馆第一股”海伦司,仍经历疯狂开店之后的阵痛。

3月28日,海伦司国际控股有限公司发布了2023年的业绩报告,其业绩增长背后仍有隐忧。

「不二研究」据海伦司年报发现:2023年,海伦司收入同比下降22.09%、门店数量减少288家。目前,海伦司主要面临营收下滑、门店规模减少等问题。在「不二研究」看来,这主要是由于海伦司门店数量下滑以及成本降低所致;与此同时,海伦司由平台型公司转向轻资产模式,主动调整直营门店网络,大力发展合伙人门店网络,也是其营收下滑的原因之一。

海伦司是一家酒吧连锁品牌,主要致力于打造针对年轻人的线下社交平台。

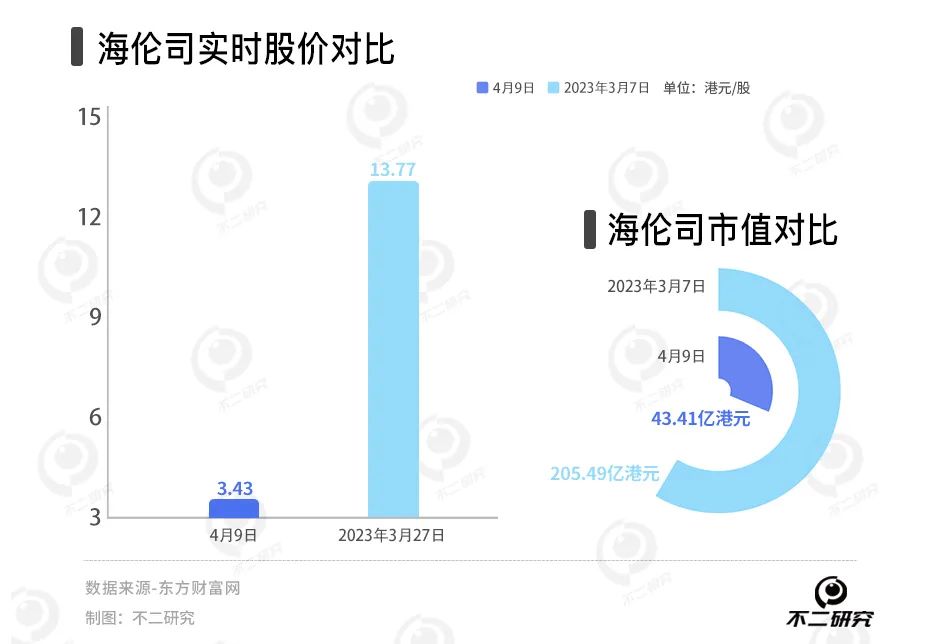

截至4月8日港股收盘,海伦司报收3.38港元/股,对应市值43.41亿港元(约折合人民币40.10亿元);对比2023年3月的市值高点205.49亿港元,其市值已蒸发162.08亿港元(约折合人民币149.71亿元)。

「不二研究」据其最新年报发现:2023年,海伦司营收12.09亿元,同比下滑22.49%;同期,净利润1.81亿元,同比扭亏为盈。

2023年4月的一篇旧文(《一年亏损16亿, 海伦司失去年轻人"欢心"?》)中,我们聚焦于海伦司关店上百家,但仍未摆脱“关店难止损”的困境。

时至今日,海伦司不仅面临营收下滑、门店数量减少下滑等问题未解,且直面盈利能力待解的挑战。

当海伦司重启加盟模式后,小酒馆还是一门好生意吗?

3月28日,海伦司国际控股有限公司(下称“海伦司”)发布了2023年的业绩报告。

「不二研究」据其最新财报发现:2023年,海伦司的营收为12.09亿元,同比减少22.49%,净利润为1.81亿元,同比扭亏为盈。

在「不二研究」看来,尽管海伦司被定位为“年轻人的线下社交平台”,当海伦司重启加盟模式后,小酒馆还是一门好生意吗?

01

三年累亏16亿

让Z世代如此沉醉的海伦司小酒馆,幕后老板徐炳忠是一位70后创业者。

徐炳忠当过特种兵,做过保安,住过地下室,甚至还睡过草地。一次在朋友的推荐下,他去老挝开酒馆,并在当地赚下自己的第一桶金。

回国后,徐炳忠试图复制酒馆致富路径,最初想法很简单:做外国游客和留学生的生意。但他很快发现:国内年轻人同样需要一个聚会、活动的空间。

于是,2009年,海伦司首店于“宇宙中心”北京五道口诞生,而后一炮走红。

此后,海伦司在上海等多个城市布局,早期以“直营+加盟”的模式迅速扩大市场;2018年之后,海伦司将加盟酒馆逐步转化为直营酒馆。在2021年9月上市前,其全国门店已全部采用直营模式。

然而,2022年,部分直营门店又转为加盟模式,开始特许经营模式。2023年,海伦司再次推出“嗨啤合伙人计划”,仅半年时间成功开设132家“嗨啤合伙人”酒馆。

2020-2023年,海伦司的酒馆总数分别为351家、782家,767家、479家。截至2023年12月31日,海伦司拥有一线城市酒馆、二线城市酒馆、三线及以下城市酒馆数量分别为38家、186家、252家。

然而小酒馆之路似乎也不是一帆风顺的。

根据财报,海伦司在2020-2023年的营收分别为8.18亿元、18.36亿元、15.59亿元和12.09亿元。

海伦司连续两年营收下滑,而净利润则在去年扭亏为盈。2020-2023年,海伦司的净利润分别为-0.70亿元、-2.30亿元、-16.01亿元和1.81亿元,三年内累计亏损超16亿元。

对于营收下滑,根据海伦司解释称,主要归因于其由平台型公司转向轻资产模式,主动调整直营门店网络,大力发展合伙人门店网络。

据统计2023年,海伦司总门店减少288家,截至2023年12月31日,其酒馆数量为479家,较上年同期减少15家。

在「不二研究」看来,在关闭大量的直营门店后,海伦司的原材料成本和多个成本支出均出现下滑;海伦司的人工成本和使用权资产折旧大幅下降。

当前,零食巨头皆已完成线上布局,其在抢占高线城市的同时,借力电商物流网络深入低线城市;而卫龙9成收入来自线下,已然错失发力线上的最佳时间,留给它的时间已经不多了。

02

如何炼成十元小酒馆?

号称“十元小酒馆”的海伦司,曾在招股书披露核心顾客为18-28岁的年轻群体,计划未来会将主要客群的年龄分布扩展为18-38岁。

「不二研究」发现,海伦司选择走高性价比路线,以薄利多销带动利润。

目前,海伦司的产品矩阵为自有品牌产品+第三方品牌产品,其中,自有品牌产品酒饮占比近7成。财报显示:2020-2023年,海伦司自有品牌产品销售收入,在酒饮总收入占比分别为73.5%、78.0%、76.5%、71.1%。

在产品组合上,海伦司所有小啤酒都不超过10元,还可以自带小吃,没有开台费、最低消费等,精准抓住了年轻人“低消费”的痛点。

在酒馆选址方面,财报显示,截至2023年12月31日,海伦司一线城市酒馆、二线城市酒馆、三线及以下城市酒馆数量分别为38家、186家、252家,而2023年日均销售额分别为0.94万元、0.77万元、0.69万元。

在「不二研究」看来,直营门店模式在前期需要投入更多的资金,且相较于其他模式,直营门店模式相对更重。然而,布局二线城市及下沉市场有助于降低租金和人力成本。

硬币的另一面,低价模式的弊端也十分明显。

财报数据显示,2023年,海伦司直营酒馆收入为11.03亿元,占比91.3%。

2020-2023年,海伦司单个直营酒馆日均销售额为人民币1.09万元、0.92万元、0.70万元和0.73万元,虽然日均销售额同比上涨,但仍未能恢复到2021年及以前的水平。

在「不二研究」看来,酒馆本来属于翻台率不高的行业,店面承载率基本上决定了客流量;且海伦司的顾客多为大学生,消费能力有限。

这意味着海伦司未来盈利主要依靠门店数量的增长,但规模效应并不能有效避开单店增长的天花板。

此外,海伦司曾在招股书中承认:任何成本上升,特別是原材料成本的上升,都可能导致其盈利能力和经营业绩的下降;如果不能将成本增加转嫁客戶,其盈利能力可能会受到重大不利影响。

根据财报披露:2020-2023年,海伦司原材料及消耗品分别为2.71亿元、5.77亿元、5.62亿元和3.60亿元,同期营收占比分别为33.2%、31.4%、36.0%和29.8%。

在「不二研究」看来,海伦司以低价打开市场,“十元小酒馆”的标签早已深入人心,且核心客户属于价格敏感型群体,一旦涨价则极易流失。

某种程度而言,海伦司的弹性涨价空间有限,一旦遭遇原材料上涨等,将面临两难选择。从长期来看,海伦司未来盈利难以避免天花板效应。

03

“卷”向加盟模式

海伦司官网显示线下直营门店已有236家,与其招股书中的规划还相差较远。根据招股书,海伦司原计划在2023年门店总数扩张至2200家。

据海伦司招股书显示,其顾客通常将其作为社交聚会和开派对的场所,因此在选址策略上,海伦司在年轻客户集中的优质商业地区内同时运营多家酒馆,充分刺激和满足客户需求。

在合作模式上,海伦司逐渐从重视直营转向重视加盟。截至2023年底,海伦司总共开出92家特许加盟店和132家合伙人门店,海伦司表示,预计2024年将开出400家门店。

2023年6月,海伦司发布“嗨啤合伙人计划”,以“合作托管”的形式开放加盟。此前,2022年7月,海伦司推出新业态海伦司·越大排档,首店开在低线城市湖北利川。

截至3月31日,“嗨啤合伙人”酒馆已累计门店数量383家,完成开业188家,覆盖136个城市。

上海某高校00后大学生Meath,曾在上海、武汉两地的海伦司小酒馆与同龄朋友聚会,其对海伦司最大的印象是吵闹拥挤,尽管排队时有免费百威畅饮,但无法忽视涌动的人潮和嘈杂的DJ带来的烦躁。

Meath向「不二研究」表示,海伦司可选择的酒水品类不多,自调酒的味道有点像果汁兑糖浆,更适合平时不怎么喝酒的人;小吃种类也很少,以薯片、玉米片等量产小食为主;武汉的海伦司供应现做热干面,但味道不敢恭维。

在「不二研究」看来,由于海伦司单店承载量有限,高峰时期难免排队,部分客户流失不可避免;同时,主打低价模式必然有成本限制,提供有限的低价酒品、小吃品类,仅能满足最基础的饮酒需求。

据企查查数据显示,截至2024年4月,中国“酒吧、酒馆”相关企业已达24.4万余家。

小酒馆模式火了,传统酒吧是否也会瞄准Z世代开设年轻化的酒馆分支子品牌尚未可知,但小酒馆赛道的跨界竞争者已经到来。

2020年4月,星巴克酒吧落户上海外滩;奈雪的茶几乎在同一时间开设“奈雪酒屋”。

2021年1月,凑凑在北京推出“火锅+小酒馆”模式的新式火锅店……越来越多餐饮品牌涉足酒馆业态,探索“餐+酒”模式,瞄准年轻人的第三空间。

此外,海伦司更直接的竞争对手也不断涌现。

主打“体育+微醺”的PARTY KING此前宣布获得数千万元A轮融资。除去提供酒水和美食,PARTY KING还覆盖十余种体育和游戏项目,其中的赛事直播和驻唱表演,似乎比小酒馆增加了更多娱乐性。

在选址上,PARTY KING也开设在市中心或大学城旁,与海伦司短兵相接;其采用一票入场不限时的收费模式,平均消费在百元上下,与海伦司相差无几。

在「不二研究」看来,海伦司“低价走量”的模式,没有过高的竞争壁垒,容易被模仿和取代。

04

小酒馆还是一门好生意?

据说,小酒馆的夜风都是甜的,连星巴克、火锅店、奶茶店都抢着入局。

不知从何时起,海伦司曾被坊间冠以“夜间星巴克”,甚至有投资人称,瑞幸没做成的事,海伦司做到了。

在「不二研究」看来,海伦司与星巴克其实并不在同一竞争量级。

据弗若斯特沙利文报告显示,中国现存“酒吧、酒馆”相关企业已达24.4万余家,且自2000年以来,酒吧、酒馆新增企业数量在2023年达到了历史新高,1-12月新增相关注册企业就高达7.1万余家。

就整个行业而言,咖啡品牌集中度明显高于小酒馆行业。更为关键的是,海伦司小酒馆的同店增长空间受限,若以门店扩张拉动规模增长,则潜藏风险。

目前,海伦司主要面临营收下滑、门店规模减少等问题。在「不二研究」看来,这主要是由于海伦司门店数量下滑以及成本降低所致;与此同时,海伦司由平台型公司转向轻资产模式,主动调整直营门店网络,大力发展合伙人门店网络,也是其营收下滑的原因之一。

当海伦司重启加盟模式后,小酒馆还是一门好生意吗?

本文部分参考资料:

1.《海伦司“小酒馆第一股”背后,一场短暂的繁华》,伯虎财经

2.《一年关闭近400家直营店 海伦司“断臂”求生 靠加盟能否稳住营收?》,财联社

3.《年轻人的夜生活,从抛弃“海伦司们”开始?》,潮汐商业评论