霸王茶姬被传赴美IPO,“东方星巴克”的抄、操、超之路

作者:桂生 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

“东方星巴克”要赴美和星巴克一决雌雄了。

据外媒报道,中国连锁茶饮品牌“霸王茶姬”最快今年中赴美上市,集资介乎2亿至3亿美元(折合约15.7亿至23.5亿港元),券商花旗及大摩负责筹备上市事宜。有媒体向霸王茶姬方面求证,但截至发稿,霸王茶姬并未回复。

01 两次被传美股上市背后

这是霸王茶姬在一年内两次被传出要赴美IPO的消息。

2023年7月,有媒体曾引述知情人士称,蜜雪冰城、茶百道、沪上阿姨、古茗、霸王茶姬、新时沏6家茶饮品牌正“争抢”新茶饮第二股,谋求海外上市,其中霸王茶姬由美国银行和花旗银行负责上市事宜。2024开年,即有4家新茶饮递表港交所,其中茶百道已通过港交所上市聆讯,或将于本月内挂牌。

那么,这家诞生于2017年的新茶饮品牌,摸着茶颜悦色过河,又厚着脸皮借势营销Dior,此次被传赴美IPO,是否会同“雪王”一般折戟?

随着行业马太效应逐年放大,新茶饮面临狼多、资本少的困局。霸王茶姬却算不上“有肉吃的狼”。

2021年上半年,霸王茶姬完成了超过3亿元的A轮和B轮融资,此后便加快了扩张步伐。同年10月份,霸王茶姬创始人张俊杰在接受采访时曾放出豪言,门店数量将从2021年的500家增加到2022年的2000家,2024年要将重心转向海外,对标星巴克。

图源:企查查

而此前通过港交所上市聆讯的茶百道,成立15年后于去年进行了首笔公开融资,融资金额近10亿元,估值180亿元。而全国近8000家门店布局,2023年茶百道门店总零售额达到169亿元,亦为茶百道增添不少底气。

霸王茶姬虽然此前获得了美国对冲基金Coatue独家领投的新一轮融资,但与茶百道180亿元估值相比,彼时霸王茶姬投后估值仅前者的六分之一,即30亿元。

许是“餐饮加盟就是割韭菜”的风浪越来越大,自蜜雪冰城领头后,各个茶饮纷纷展开万店之争。其中,古茗宣布2023年计划新增门店超过3000家,总门店数突破一万。

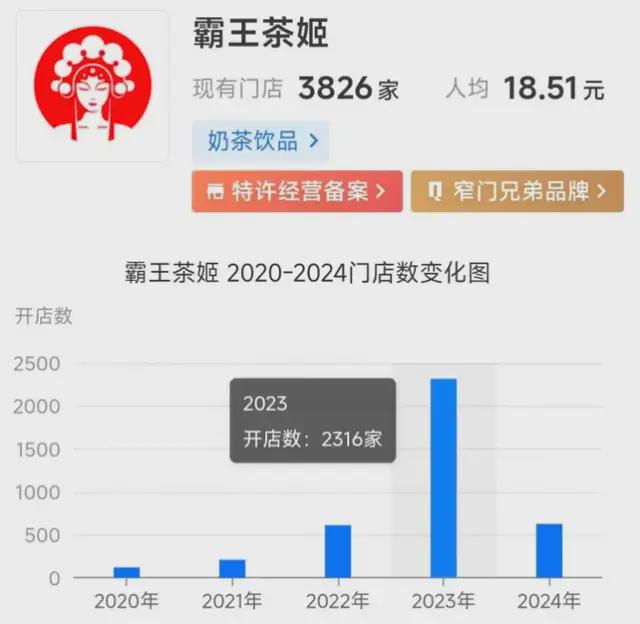

据窄门餐眼数据显示,霸王茶姬在2023年狂开2316家店,比过去五年开店的总和足足高出近4倍,大有在茶饮赛道破釜沉舟之气势。

图源:窄门餐眼

“还有919杯制作中,预计等待4小时38分钟。”这是今年年初霸王茶姬挺进长沙市场的盛况。

作为一路摸着茶颜悦色过河的霸王茶姬,终于还是对着茶颜悦色长沙大本营“贴脸开大”。而刷新了排队时长的结果,却也验证了霸王茶姬“致敬”之成功。

同为主打国风茶饮、茶叶来自云南、品牌形象IP均为女性的新中式茶饮品牌,霸王茶姬却也从汉服宣传、包装设计等维度将中国传统文化讲得明明白白。在取名上,品牌直接取材自中国史诗故事霸王别姬,品牌logo则将中国古典文化核心中的“戏曲”元素深度融合,契合当下年轻消费者想要了解传统文化的需求。

霸王茶姬乘着国潮这股东风,获得了不少年轻消费者对品牌价值认可,却也难顾及到全盘。与其他品牌在港交所门前挤破头不同,霸王茶姬此次被传赴美IPO,实力几成?

02 “霸王”乘凉 偶尔栽树

在瑞幸赴美上市前,曾因开业仅1年而折戟港交所,转而赴美IPO。其中,就有星巴克股东贝莱德(BlackRock)作为领投投资财团所管理的私募基金投资1.25亿美元助力,创下18个月从试营业到上市的奇迹。

或许看到瑞幸“神话”的霸王茶姬创始人张俊杰也曾暗自心动,此后,张俊杰多次在公开场合表示:霸王茶姬要做“东方星巴克”,要全球化,一切以商业化、标准化、规模化为主。

在最初的品牌经营策略中,霸王茶姬以品牌色铺底、主体人物由线条构成,门店设计开始强调空间属性,但一对比便多少有些“学习”星巴克的痕迹。具体而言,霸王茶姬始终打造带有中式风格、体现东方茶文化,同时为消费者提供社交、办公、聚会的“第三空间”。

正如盒马创始人侯毅所说,“‘抄、操、超’,即学习业务模式、学会操作流程、最后超过它。在第一步上,霸王茶姬可谓青出于蓝,但想要真正做成“东方星巴克”并非易事,毕竟星巴克走的是以创新和人文联结为基础的长期主义发展路径。

那拿供应链来说,星巴克拥有严格且完善的供应链系统,这是年轻的霸王茶姬所不能匹敌的。

星巴克的咖啡豆50%来自于拉丁美洲,35%来自太平洋周边, 15%来自东非,这些天然的咖啡豆,会先被收集到产地仓库,再从产地仓供给到星巴克全球的烘焙工厂。目前,星巴克在全球有六个中央烘焙工厂。

另外,星巴克在全球超过80个市场拥有32000家门店,消费者可以选择到店消费,也可以选择线上下单,配送到家,在门店制作完成的咖啡通过即时配送交付到消费者手中。

供应链方面,即便张俊杰曾放言,“霸王茶姬从来不建厂,只做自己的品牌和关注用户的公司。让我们一个企业把上下游的东西全做了,这不科学”,却也悄悄“打脸”。

企查查信息显示,2023年11月,四川茶本元新材料科技有限公司成立,该公司由霸王茶姬旗下国潮信息科技(东台)有限公司与茶百道霸王茶姬合资公司四川容尚佳合科技有限公司共同持股。

经营范围包括新材料技术研发,生物基材料制造、标准化服务、塑料制品销售制造、包装材料及制品销售、货物进出口等。

图源:企查查

这也意味着,霸王茶姬与茶百道合资开启供应链建设,“不得不”加入了茶饮的供应链之战。

门店布局方面,霸王茶姬虽在海外的布局出乎意料的早,却仍不敌蜜雪冰城4000家海外门店和喜茶的高端开局。

去年12月,位于纽约百老汇大道的门店将正式营业,作为首个进入美国纽约的内地品牌,为造声势,喜茶甚至在距离店铺约300米的纽约时代广场打出广告。

早在2019年,霸王茶姬便在新加坡开了第一家店,但据媒体报道,霸王茶姬官方回应称,截至今年1月,霸王茶姬在东南亚的门店数仅约100家。

营销方面,去年8月初,霸王茶姬在北京朝阳合生汇开出当地首家旗舰店。

开业前,品牌将所有的营销资源都向该店倾斜,同时给了该店极高的地位包装(全球第2000店),再借助“盲盒”玩法、商圈的流量属性出圈。在开业当天吸引了上千人打卡,近2000杯排队,排队7小时的魔幻开局。

而霸王茶姬似乎并不爱惜羽毛。黑猫投诉平台不乏关于饮品卫生和虚假宣传等问题。

图源:黑猫投诉

在国风新茶饮的赛道上,霸王茶姬或许能靠“乘凉”走到纳斯达克的门口,但偶尔“栽树”的作风,究竟能够支撑霸王茶姬走多远?时间会给出答案。

03 抄、操、超

创业是一面镜子,能够让品牌与创始人互相映照。大多数时候,一个品牌的发展上限由创始人的天性禀赋、行事风格决定。

霸王茶姬的B轮投资机构XVC和琮碧秋实曾评价霸王茶姬创始人张俊杰“学习能力强、踏实肯干”。

17岁进入茶饮行业,张俊杰从一名基层店员一路做到区域运营总监,轮完了除了财务、法务以外的所有岗位,而后又以加盟商的视角深入观察茶饮行业。此后还在一家机器人公司做了海外市场销售,两年时间内就从基层销售成长为亚太区市场的管理者。

无论在哪个领域,张俊杰的成长速度都极快,这与其注重效率、以结果为导向的性格不无关系。

纵观霸王茶姬的成长方式,不断学习、模仿、借鉴成熟品牌的成功经验成为品牌快速起势的关键。

2017年年底,茶颜悦色在长沙的门店数量已经接近40家,霸王茶姬才开出第一家门店(昆明市五一路店)。

对比二者品牌logo、名称样式以及线下门店的装修风格,不难发现二者相似度很高。

产品方面,霸王茶姬以“茶底+鲜奶”构建产品体系、剔除水果茶的做法都与茶颜悦色如出一辙。霸王茶姬并不是第一个做“原叶鲜奶茶”的品牌,但却是第一个“喊”出来的。

图源:小红书、品牌官方

此后,霸王茶姬承接了“国风茶饮”的流量,顶着“云南的茶颜悦色”这一名号,走出了云南。某种程度上,说“霸王茶姬在产品方面借鉴学习茶颜悦色,又借茶颜悦色的势出圈”并不为过。

产品研发上,霸王茶姬目前高度依赖大单品带动销售。其招牌产品伯牙绝弦的销售额比重达到35%。此外,这种产品策略也导致霸王茶姬上新频率远不如喜茶、奈雪们。

在产品壁垒低、同质化程度高的茶饮赛道,大单品策略往往面临着两大潜在风险。

一是“赛道见顶”的风险,像霸王茶姬这样完全剔除果茶的茶饮品牌很少见,甚至可以说是一场“豪赌”。

即便这次霸王茶姬完全赌对了,那么当下一次新茶饮赛道再次变阵的时候,聚焦单一品类的霸王茶姬又该以什么品类来讨好下一阶段的受众呢?

二是可复制难度低,餐饮品牌的生命周期(新鲜感)通常只有1-2年。

正如被戏称为“茶颜悦色模仿者”的霸王茶姬,看似品牌热度超越了茶颜悦色,但实际上前者的品牌实力、粉丝粘性还十分有限。当下一个“霸王茶姬模仿者”再以同样的“国潮+鲜奶茶”打法出现时,霸王茶姬该何去何从?

如今,霸王茶姬紧随茶百道上市冲刺的脚步,势必将进一步加剧新茶饮市场的竞争。在一众茶饮品牌纷纷发力IPO、扎堆开加盟店的节点,对标星巴克的“东方星巴克”,该如何守住机遇,是时候需要一个新的商业故事了。