断臂求生,海伦司该醒醒酒了

作者 | 张菁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

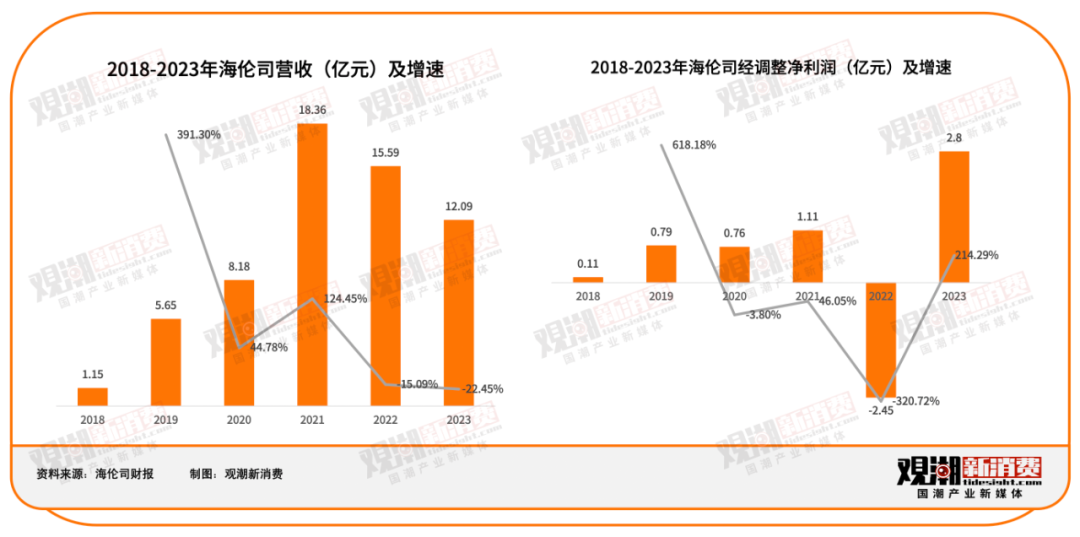

2024年3月28日,海伦司发布2023年财报。财报显示,2023年海伦司实现营收12.09亿元,较上年减少22.45%,经调整净利润实现2.81亿元,较上年扭亏为盈。

回顾2018年至今海伦司的业绩,营收自2021年后连续下滑,疫情之后并没有迎来爆发式的复苏。对此,海伦司在财报中给出的解释是:“系公司向轻资产模式推进,战略转型,主动调整直营门店网络,大力发展合伙人门店网络所致。”

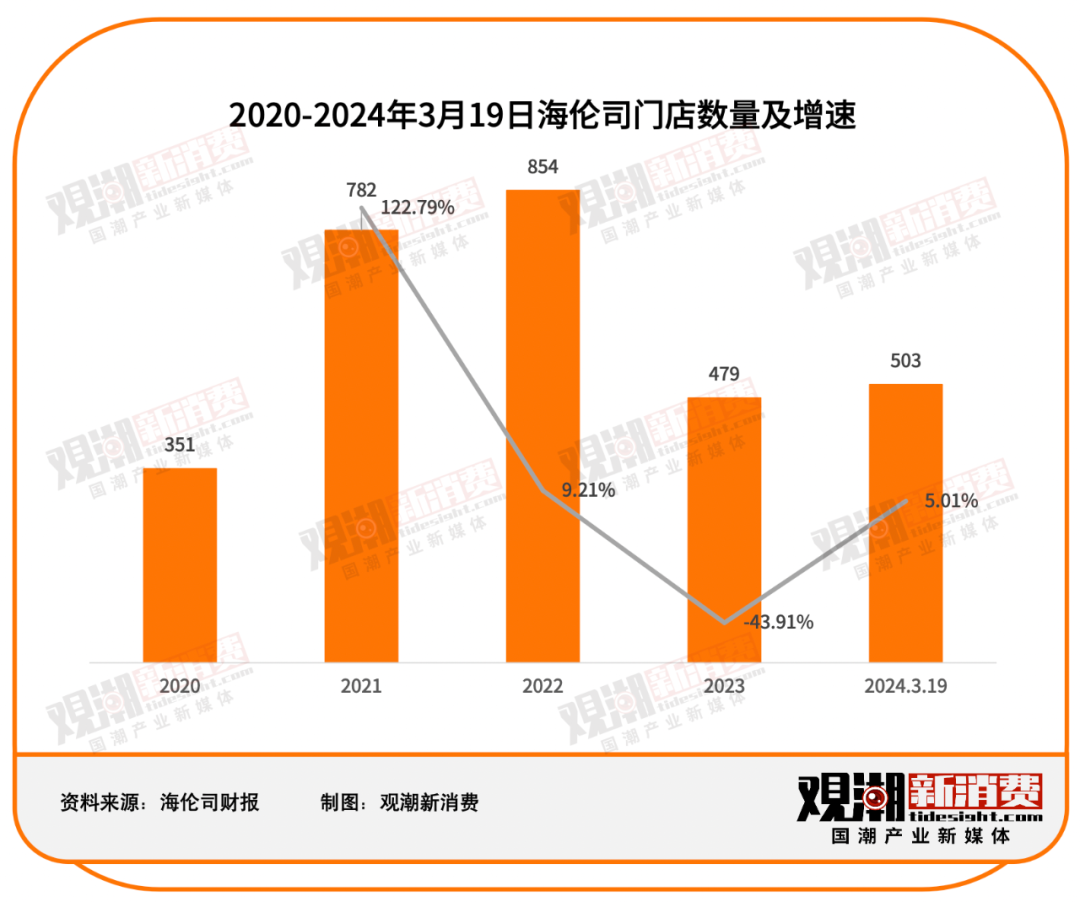

在经历2022年的巨额亏损之后,2023年海伦司的净利润扭亏为盈,其扭亏方式也十分“简单粗暴”—— 关掉那些不赚钱的店。 2023年,海伦司的门店数量减少至479家。

音乐酒吧、精酿酒吧、livehouse如雨后春笋般生长。群狼环伺之下,“小酒馆第一股”的路,走得异常艰难。

壹

钱难赚,酒难卖

海伦司最初出现在人们视野中时被称为“酒馆界的蜜雪冰城”,但事实上跟茶饮店相比,海伦司同样的“低价”定位在小酒馆这个赛道上似乎并没有取得什么成效。

茶饮品牌讲求的是简单的单店模型、低成本、小店面、高坪效、快速扩张的路线。对于海伦司来说,首先低成本就很难做到。

根据2023年海伦司公布的加盟信息,加盟一家90-150平米门店空间的海伦司前期投入约在60万元以上。相比之下,蜜雪冰城官网披露的加盟基础资金在21万元以上。更大的门店面积、更高的人员成本、更复杂的设备维护等等,都是压在海伦司身上的一座座大山。

背着这些大山,快速扩张也就举步维艰。2023年,海伦司的门店数量较上年减少375家,截至2024年3月19日,海伦司门店数量为503家。

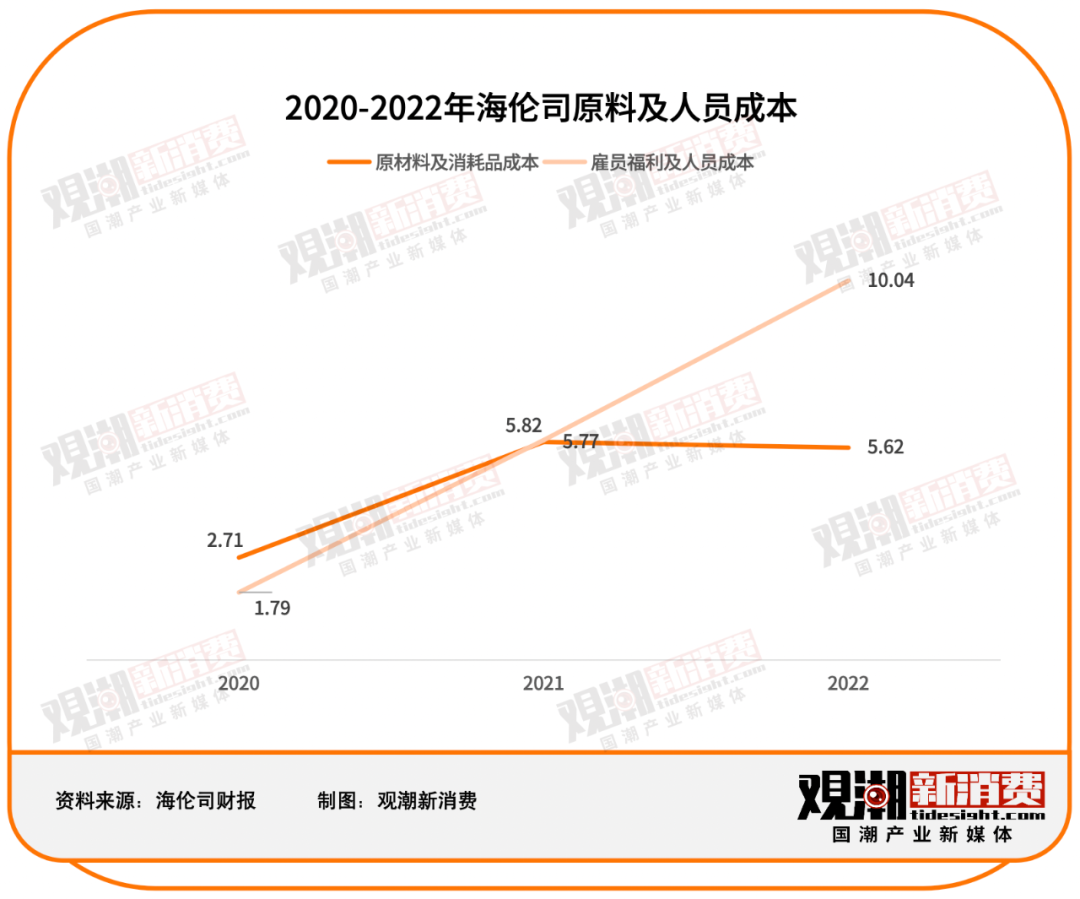

上市初始,海伦司的招股书中提到要在2023年底将门店数量提升至2000家。为了完成这一目标,海伦司在2020-2022年快速扩张,在2022年达到了顶峰——854家。然而负面效应随之而来——这三年期间海伦司的原料和人力成本不断提升,2022年原料成本维持在5亿元以上,人力成本则较上年大涨72.5%达到10.04亿元。

扩店和省钱不可兼得,这是以重资产运营为主要特点的酒吧行业所面临的困境,也是海伦司急于改变的现状。

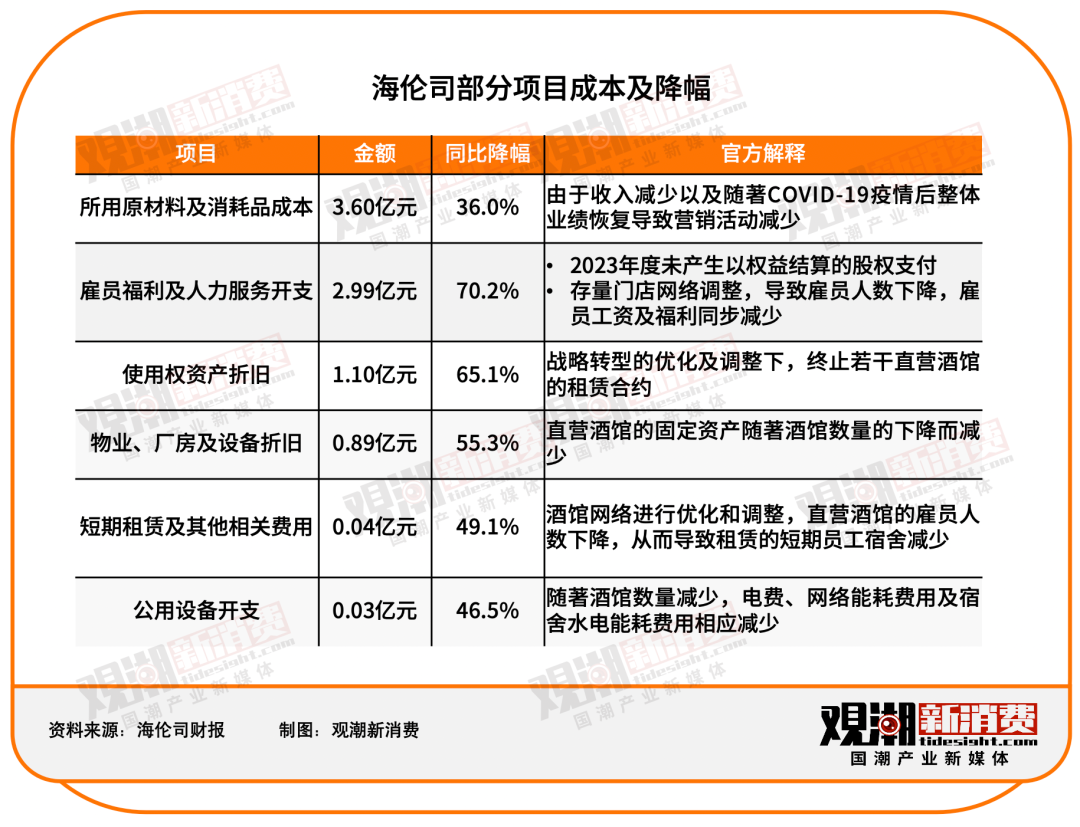

2023年,发现这一问题的海伦司掉转车头,向轻资产模式转型,砍掉不赚钱的门店,稳住步伐。 根据财报,2023年海伦司的多项成本出现下跌,尤其是在关闭大量的直营门店后,海伦司的人工成本和使用权资产折旧大幅下降。

放弃急速扩张,稳扎稳打,给了海伦司一个喘息的机会。 然而即便如此,卖酒的海伦司仍有无法解决的市场问题。

2016年,徐炳忠和团队一行四人来到美国纽约曼哈顿考察国外市场,他们发现月收入四五千美元的美国人只要用7/8美元就能买到一瓶知名品牌的啤酒,反观国内,人均月收入四五千元的地方,在酒吧买一瓶知名品牌啤酒要几十元。于是徐炳忠在心里埋下了一个小目标:未来中国的年轻人能像美国年轻人一样,和朋友在酒吧里花几块钱就能喝到高品质的啤酒。

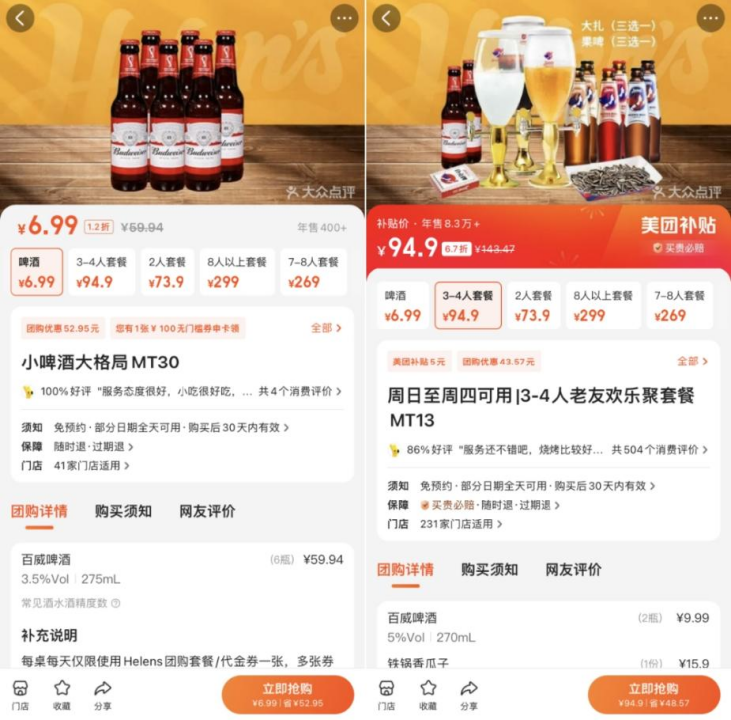

从徐炳忠的“小目标”里可以提炼出两个关键词:平价、年轻。做大学生生意起家的海伦司曾经是学生们消遣娱乐的首选。宿舍聚餐、社团活动、朋友小酌,海伦司都是离得不远,性价比又高的选择。打开海伦司的大众点评团购页面,6瓶百威6.99元,3-4人套餐不足百元。

(来源: 海伦司门店大众点评团购页面 )

确实够年轻,确实够平价。然而新问题也随之而来:酒馆本就是翻台率不高的行业,店面承载率基本决定了客流量,且大学生消费能力有限,门店盈利的天花板太低。 圆梦和赚钱在海伦司这里似乎变成了“鱼和熊掌”。

根据财报,海伦司2023年直营和加盟门店平均日均销售额约7200元,单个酒馆日均坪效21元/平方米。对比“新茶饮第一股”奈雪的茶,直营门店2023年单店日均销售额约为10191元,且茶饮店面积更小,坪效势必更高。

同时,海伦司以低价打开市场,“十元小酒馆”的标签早已深入人心,且核心客户属于价格敏感型群体,一旦涨价则极易流失。这意味着海伦司的弹性涨价空间有限,一旦遭遇原材料上涨等不利因素,将面临来自供应链与消费端的双重挤压。 长期来看,海伦司未来盈利难以避免天花板效应。

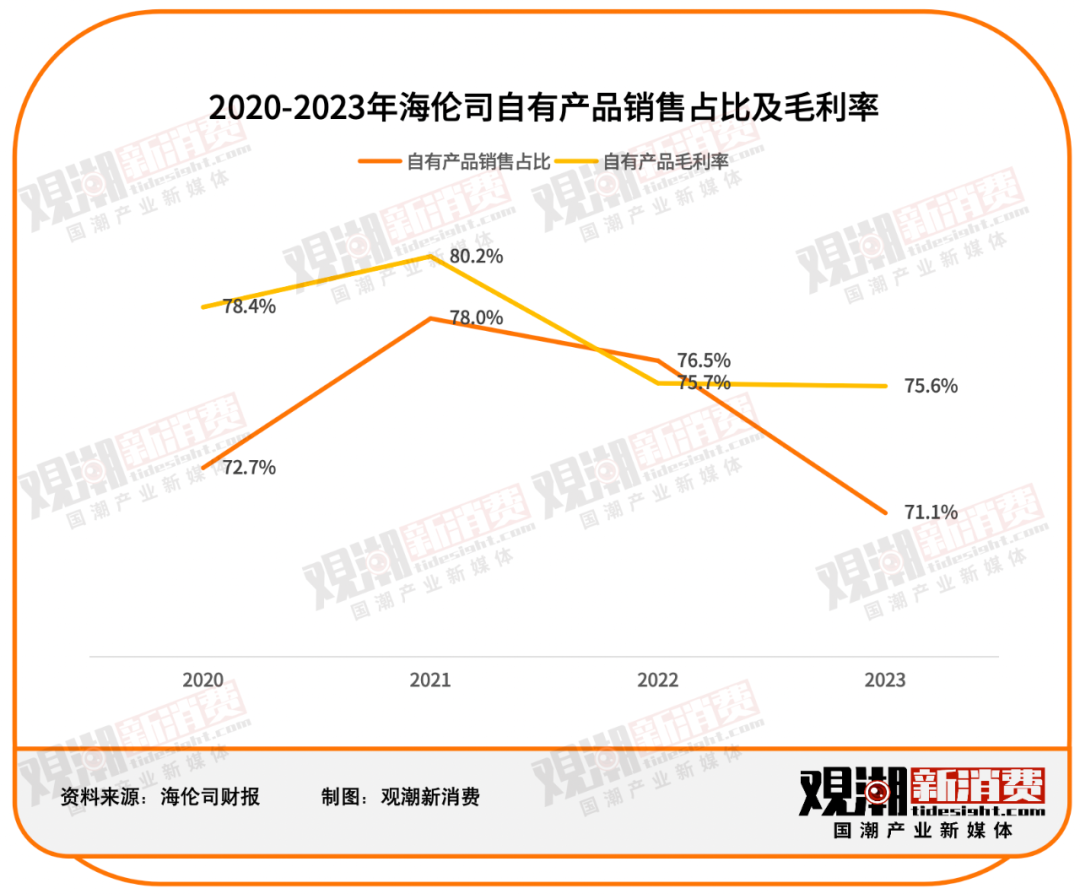

从产品来说,海伦司在酒馆里售卖自有品牌产品和第三方品牌酒饮,其中自有品牌产品通过厂商直接生产拿货,毛利率要比第三方品牌产品高不少。

财报显示, 海伦司自有产品占比呈下降趋势, 2023年自有产品收入占总收入比例由76.5%下降至71.1%,毛利率也由高峰期的80.2%下降至75.6%。换而言之,帮海伦司赚钱的自有产品,没有以前那么受消费者青睐了。

自有产品势弱的同时,明星单品也开始缺位。2020年,海伦司最盛时用一个“可乐桶”火遍全网,“可乐桶”挑战在抖音上的累计播放量超过了10亿次,也带动了众多消费者前往打卡。明星单品的打造需要多方位的配合,更何况难以自保的海伦司已没有成本空间为产品营销做准备。少了明星单品的庇护,海伦司的赚钱之路又多了一道阻碍。

贰

放弃直营,拥抱加盟

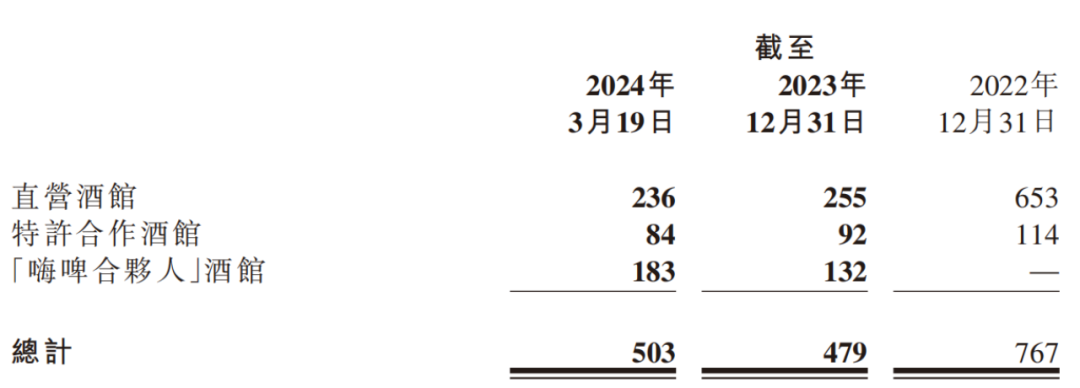

2023年,直营门店关店,加盟门店则帮海伦司扩充了不少市场空间。截至2024年3月19日,海伦司直营门店较2022年年底净减少417家,特许合作酒馆净减少30家,“嗨啤合伙人”酒馆则新开183家。

(来源:海伦司财报)

2023年6月,海伦司在公众号发布文章宣布开启“嗨啤合伙人”计划。公众号透露,“嗨啤合伙人”计划包含三种类型门店,加盟费用合计分别有60万元+、100万元+、125万元+三种档位,且门店场景不受限制,无论是商场、街铺还是社区等均可开设。

加盟模式对海伦司而言并不陌生。在启动上市前,海伦司一半以上门店都是加盟而来。或许是考虑到资本市场更青睐直营模式,2018年,海伦司将原有的加盟模式变更为直营模式。此后,2018-2020年海伦司的直营门店数量大幅增加,至上市前的2021年第一季度,海伦司加盟门店已全部转为直营门店。

彼时,海伦司还在招股书中表明:“相比加盟模式,我们对产品、运营、服务、供应链及人才培养等方面有更强的控制和更有效的监督。从而使我们的服务和经营标准具有高度的统一性及更好的商业扩展性。”

直至2023年, 发现直营模式连基本生存都难以为继的海伦司“打脸”过去的扩店策略,决定与加盟“和解”。

从财报来看,2023年海伦司在中国内地的“嗨啤合伙人”酒馆日均坪效为34元/平方米,高于直营门店的19元/平方米和特许经营门店的20元/平方米。

(来源: 海伦司财报)

针对坪效的更优表现,海伦司在财报中总结为:“「嗨啤合伙人」更小的门店面积易于营造氛围,为消费者提供了更佳的门店体验;同时由于进一步充分调动社会优质资源实现优势互补,「嗨啤合伙人」酒馆以更低的成本实现了更优质的选址,以更低的运营费用实现了更高的单店日均坪效。

海伦司在财报中不止一次地提出, “嗨啤合伙人”模式的成功主要来自两大方面:更小的店面模型和更优的选址资源。 从门店模型来看,更小的门店意味着更低的盈亏平衡点,但是对于低翻台率的酒馆行业来说也意味着更低的盈利天花板。从财报也可看出,“嗨啤合伙人”门店的日均销售额为7100元,略逊于直营门店的7300元。

更优的选址资源意味着海伦司需要找到更优质的加盟商,然而从整体市场来看,酒馆赛道拥挤程度加剧,众多参与者纷纷入局,小门店、低客单都不足以帮助海伦司构建强有力的壁垒优势,从而降低了对优质加盟商的吸引力。

为了推动“嗨啤合伙人”酒馆扩张,海伦司推出了多个优惠政策。 如2023年年底,海伦司宣布合伙人门店毛利不抽成,已经抽取的毛利将全额返还;在2024年3月底前签订意向合作的合伙人将免收2024年的管理费;在4月底前开二店的加盟商,品牌给予装修补贴等,但效果如何还未可知。

值得一提的是,2023年年底海伦司对加盟政策进行了调整,向加盟商收取的品牌合作费不变,另收取一年1.2万元加盟服务费。更重要的是, 海伦司不再从门店毛利中抽成,而是改为对卖给经销商的原材料、酒水等进行加价,进而获取收益。

这一调整又让人不禁感叹:“酒馆届的蜜雪冰城”活得更像蜜雪冰城了。然而在6.99元6瓶啤酒的低价竞争策略下,抬高的成本对加盟商来说意味着更长的回本周期,这无疑是一种“背刺”。

不可否认,开放加盟对于海伦司来说相当于一针强心剂,但无论是从外部竞争还是和加盟商的合作模式来考量,“嗨啤合伙人”计划都不意味着“一招鲜吃遍天”,海伦司的这套模式还需要时间的验证。

叁

难跑通的“好生意”

自2021年正式上市,海伦司强势带动了小酒馆赛道的兴起。众多新品牌诞生,纷纷入局。

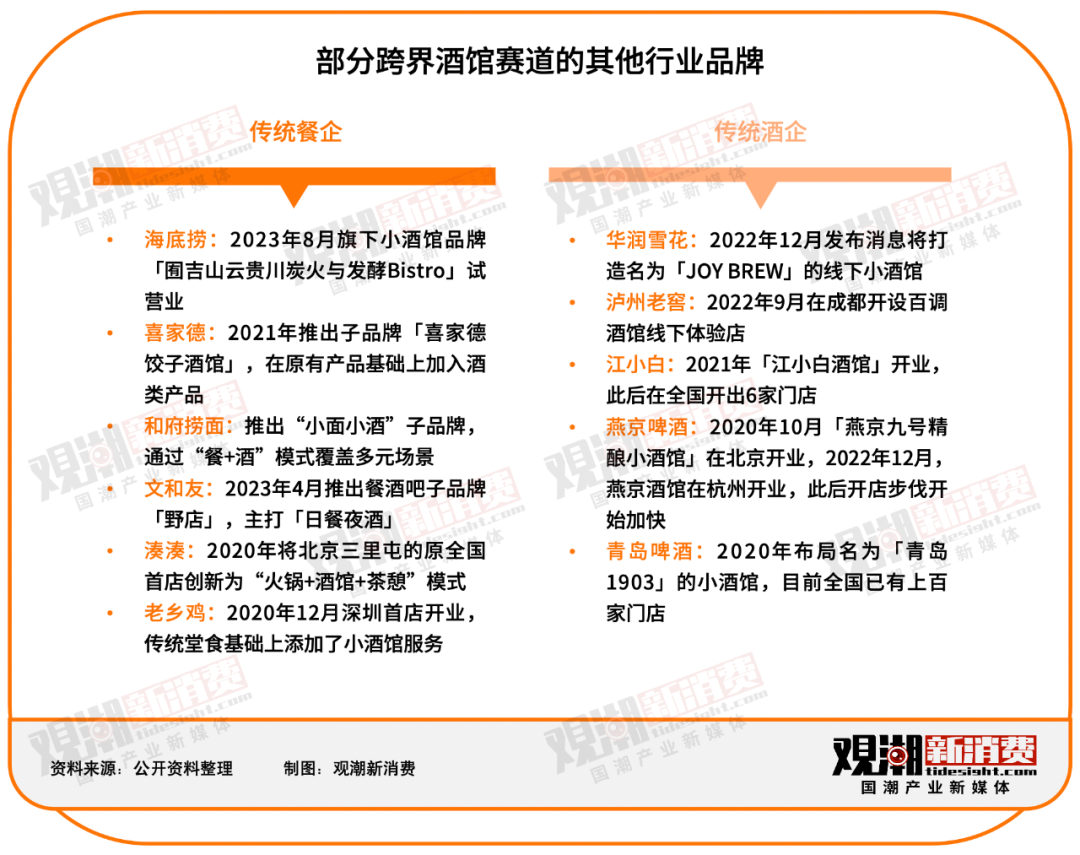

与此同时,过去几年餐企、酒企等也没有停止探索的脚步,跨界闯入酒馆赛道,尝试分一杯羹。

然而数年过去,奈雪的茶在2019年开出的酒屋现已歇业,鼎泰丰的首家“餐+酒”概念店已悄悄关门,老乡鸡在深圳试水的小酒馆模式也迟迟没有开出第二家。 跨界品牌们似乎并没有交出让消费者满意的答卷。

2024年4月15日,由茶颜悦色打造的新品牌昼夜诗酒茶·艺文小酒馆五店连开,主打特色茶酒、全时段售卖含酒精产品。

(来源:小红书 )

市场对于小酒馆模式的探索还未结束。中国连锁经营协会调研数据显示,当前小酒馆行业市场规模近千亿元,但其行业集中度非常低,市场格局较为分散,未来连锁化空间较大。

小酒馆或许是个极具潜力的赛道,但品牌定位、盈利模式、运营效率、扩张策略等,都是海伦司以及所有赛道参与者所面临的难题。