和哈根达斯抢饭碗,手工冰淇淋gelato处于爆发前夜?

作者 | 王梓旭

编辑|童洁

头图来源丨Luneurs官微

gelato的热度,从去年持续至今。

也是在这两年,gelato品牌野人先生开店开始提速,目前门店数超过了170家;做茶饮的茉莉奶白也尝试在部分地区推出Gelato产品;做烘焙的辛一铜锣烧也跨界入局,还有一些新品牌同样在冒头......

在小红书上,关于gelato的笔记超过了42万篇,足以见得,越来越多的消费者关注到了这一品类。

不过,动辄30、40元一份的gelato在如今的消费环境下热度能持续多久?随着越来越多的竞争者涌入未来这个行业又会如何?

1

gelato火起来了

一位gelato品牌创始人告诉品牌数读,这个品类从2023年初开始有了热度,并且热度延续到了今年,这两年里,玩家的队伍在迅速壮大,不少人加入进来或开店创业或孵化子品牌入局。

有着十余年从业经验的野人先生创始人崔渐为亦坦言,这两年,gelato市场开始有了些关注度,在此前的多年里,这都是一个相当冷清的赛道。

gelato突然“走红”的背后,与近些年中国消费者追求健康饮食不无关系。作为意式冰淇淋与传统的美式冰淇淋相比,gelato的脂肪含量更低,通常在4%到8%之间,因此,gelato常常被打上“健康”、“时髦”的标签。

此外,崔渐为还表示,gelato受到关注更多与版块交替发展的趋势有关。他认为,这几年茶饮、烘焙、咖啡等品类大火,产品营销轮番轰炸,消费者难免有些审美疲劳,需要尝试新东西,因此主打高价值的手工冰淇淋gelato顺势成为新宠。

“过去是无人问津,现在稍微有了那么一些关注,离热度高还存在差距。”他纠正了对品类热度的表述。

品牌数读梳理了部分gelato品牌的门店数量,可以看到整体连锁化率确实不高。野人先生创立十余年,近两年开店提速,目前有超过170家,从规模上来说,已经可以算作是行业头部品牌。

意大利品牌Venchi的门店也有60多家,但它并不完全靠gelato支撑,它还卖巧克力,因此客单价比其他品牌更高;Luneurs和iGELATO的门店规模都在20余家,虽然多数品牌都在持续开店,但扩张速度都不算太快。

“其实在行业发展早期时精品难连锁,连锁难精品。所以想做的好吃,就比较难大规模连锁化,尤其是更方面配套还不完善的情况下。”上述gelato品牌创始人指出了gelato品牌难以大规模发展的症结所在。

至于类似茉莉奶白和辛一铜锣烧等品牌的跨界试水,可以看作是对增量的探索。

据品牌数读了解,目前辛一在部分门店里增加了设备,既卖铜锣烧又卖gelato,主要目的还是为了提升营收,增加坪效;而茉莉奶白此前孵化了新品牌尝试烘焙手作瑞士卷,未来也不排除会持续深耕gelato品类。

虽然从业者觉得热度还不够高,但就目前新玩家持续增加的现状而言,gelato赛道确实跑起来了。

2

商场是gelato最好的归宿?

从渠道的角度来看,gelato的冰品属性和高客单价限制了它的选址。

理想状态下,商场是gelato较为合适的落店场所。不过,一位业内人士坦言,gelato品牌创立初期想要进入商场是一件很困难的事情,大多数的品牌在初期只能被迫选择街铺,品牌运营好之后才有机会进驻商场。

对于这一点,崔渐为深有体会,他告诉品牌数读,在野人先生发展的十余年里,经历了从街边到商场,从商场的负一层、餐饮层到一层核心点位及其他楼层点位,在商场的选择权随品牌势能的增加而增加。

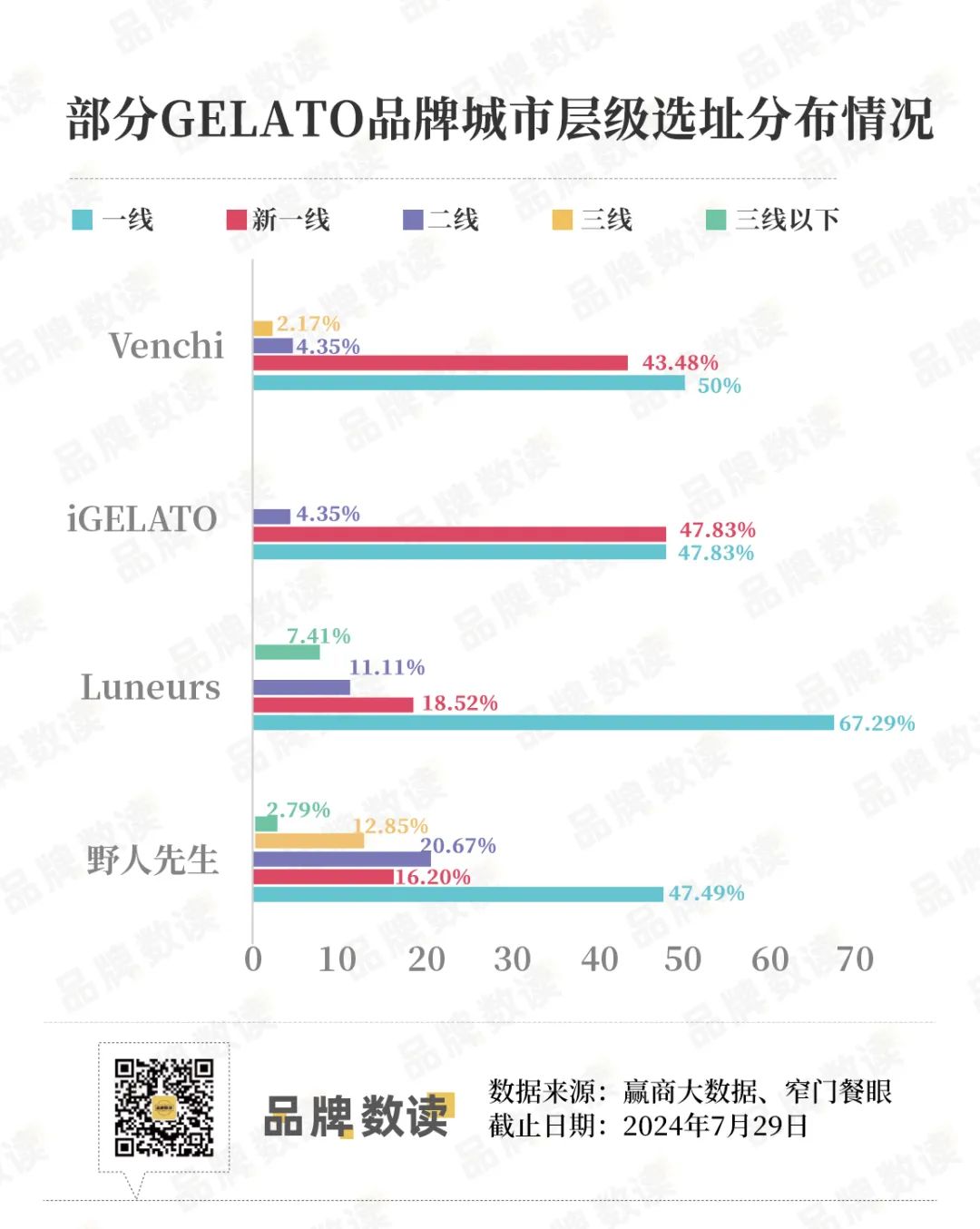

品牌数读梳理了部分gelato品牌的选址分布情况,事实上多数品牌还是以购物中心为首选,门店占比总数均超过了一半,野人先生商场店占比超过90%,Venchi也有超过80%的门店落在商场。

据崔渐为表示,目前野人先生主要瞄准的是核心商圈的核心点位,最为理想的位置是一楼的优质点位,他直言想要取代哈根达斯,“像一楼这种有公共性的好位置就应该给一个有品质的高端冰激凌”。

与门店落位选址一样,对于城市的选择,有着高客单价的gelato品牌也更倾向于消费力强劲的高线城市。

Venchi和iGELATO两个品牌仅一线及新一线城市门店数占比就基本超过了90%,Luneurs稍低但也有85%,即便是已经开放加盟的野人先生高线城市门店占比也超过了65%。

另据品牌数读统计梳理,Venchi和iGELATO在三线以下城市都没有落店,门店最多的野人先生,位于下沉市场的门店总部在整体门店重的占比也不到3%。

如果进一步聚焦到省市的分布,gelato品牌的布局仍然围绕着“强消费力”展开。

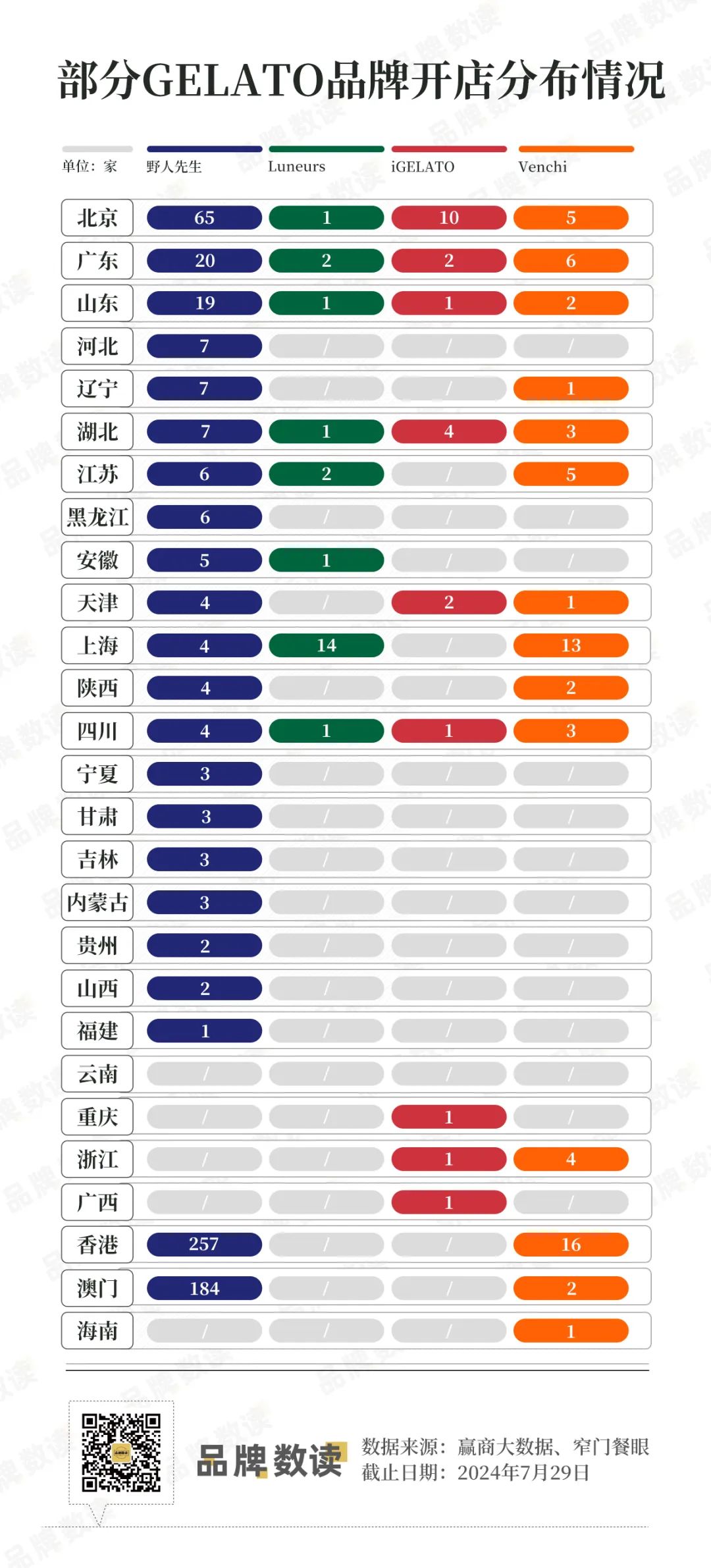

比较明显的是Luneurs和Venchi,前者有27家店但有超过一半都开在了上海;Venchi在上海则有13家店,香港有16家店,其余开店省市都只在个位数。

而野人先生和iGELATO的大本营都在北京,因此北京的门店数较多,其中野人先生在北京已经有60多家店,在7月刚刚进入上海市场。

可见,gelato这个品类尚未走到下沉的阶段,现阶段更需要的是提升品牌势能,打透高线市场。

3

毛利高达70%,gelato能否迎来爆发?

冰淇淋与茶饮、咖啡、烘焙等品类存在相似之处:非刚需,能提供情绪价值,同时在某种程度上也具备一定的“成瘾性”。

但值得思考的是,gelato作为冰淇淋其中的一个细分赛道,能否通过如今的热度迎来新的发展阶段?

在前述gelato品牌创始人看来,“短期内gelato依然会大量开店,如果消费者能养成日常吃gelato的习惯,那么行业还可以更进一步发展。”由于gelato的高毛利(约在70%以上)和高客单价使其规模化成为可能。

图源:野人先生

崔渐为也表示,当前行业仍有待培育,尚属早期,消费者的习惯还没养成,因此需要多方共同努力,同时他也表示行业头部的带头作用同样重要,“喜茶的出现绝对加快了茶饮行业的发展。在这方面我们想做,但并不是一定要是我们,能发挥带头作用的头部品牌出现会让整个行业收益。”

在这样的大环境下,降价和下沉,对于gelato而言或许为时尚早。

参照茶饮和咖啡的发展路径,此前同样是高溢价、高毛利,当规模做大,市场逐渐培育成熟之后才开始下沉和降价。

换言之,短期内gelato的价格很难出现下降的趋势,但未来随着消费频次增加、渗透率提高,以及竞争的加剧,价格或出现松动,在这之后才能考虑下沉动作。

崔渐为继而向品牌数读指出,“其实我们测试过很多次,把价格降低后,购买人群没有发生太大的变化,行业仍属早期,消费者还需要持续教育。”

这其中包括让消费者知道gelato、养成消费习惯、同时要有更多的门店覆盖,一如今天的茶饮、咖啡。“在理想情况下,茶饮行业的今天大概率是未来gelato或冰淇淋行业的明天,只是规模要小一些。”

据艾媒咨询数据显示,2021年中国冰淇淋行业的市场规模约为1600亿元,预计2024年中国冰淇淋行业市场规模将达到1835亿元,2027年将达到2061亿元。

根据这一数据,gelato市场的规模要比茶饮行业小不少,但崔渐为认为,一定会出现万店品牌。

“全球餐饮连锁前25强里,第17名是31冰淇淋(Baskin-Robbins),第23名是DQ,今天DQ在全球有接近1万家店。以中国的体量我觉得一定会出现万店连锁品牌,只不过是发展时间的问题。”崔渐为认为这是确定性的事实。