三战IPO,老乡鸡为何难以推开资本市场大门?

作者丨象升

出品丨零售公园

中国第一大中式快餐品牌老乡鸡,试图成为“中式快餐第一股”。

图源:老乡鸡招股书

2025年1月3日,老乡鸡向港交所递交招股书,拟于主板挂牌上市,募集所得资金净额计划加强一体化供应链布局、扩大门店网络、地理覆盖范围并加深市场渗透。

结合招股书来看,老乡鸡确实具备推开资本市场大门的底气。灼识咨询数据显示,按2023年交易总额计,老乡鸡位列中国中式快餐行业第一。2024年前三季度,老乡鸡营收、经调整净利润分别为46.78亿元和3.85亿元,过去几年一直保持营利双增。

不过需要注意的是,老乡鸡的IPO之旅并不顺遂。2022年5月、2023年2月,老乡鸡曾两次向上交所递交A股上市申请,均铩羽而归。

这固然与证监会“阶段性收紧IPO节奏”有一定联系,但更重要的原因,或许还是因为老乡鸡的业务模式存在严重的短板。尽管老乡鸡持续盈利,但因上游成本高企,其利润空间十分有限。而随着布局全国市场,老乡鸡还将面临地域口味偏好挑战。凡此种种,决定了资本市场很难坚定看好老乡鸡。

已成中式快餐品牌翘楚,

老乡鸡IPO屡战屡败

尽管近年来才因创始人束从轩的网红身份而声名鹊起,但事实上,老乡鸡可谓中国快餐领域的“老炮”。官方资料显示,老乡鸡的前身“肥西老母鸡”于2003年10月在安徽省成立,2012年升级为“老乡鸡”,距今已有二十余年的历史。

图源:老乡鸡招股书

与大部分快餐品牌过分追求效率,忽视食材和口味不同,老乡鸡成立之初就选用180天土鸡作为食材,后续升级也聚焦菜品和服务质量,并且打造开放式后堂,采用透明化烹制。

由于具备一定差异化以及核心竞争力,老乡鸡脱颖而出,成为了投资机构的座上宾。招股书显示,2018年,老乡鸡获加华资本独家投资2亿元,估值达40亿元;2021年12月,老乡鸡又拿到麦星投资和广发信德8900万元、5000万元投资,估值约180亿元。

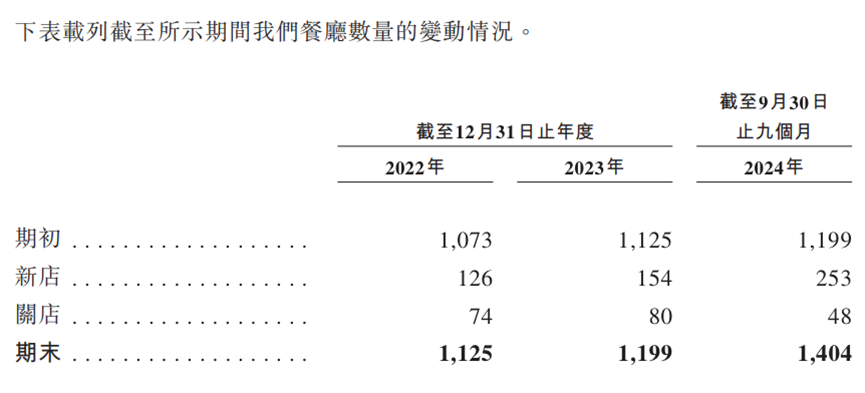

拿到海量资金后,坚持直营模式的老乡鸡得以快速扩张。2018年7月,老乡鸡执行董事、总经理束小龙对外表示,老乡鸡计划在五年之内突破1000家餐厅。招股书显示,2022年-2024年前三季度,老乡鸡的门店数量从1125家增长至1404家。

图源:老乡鸡招股书

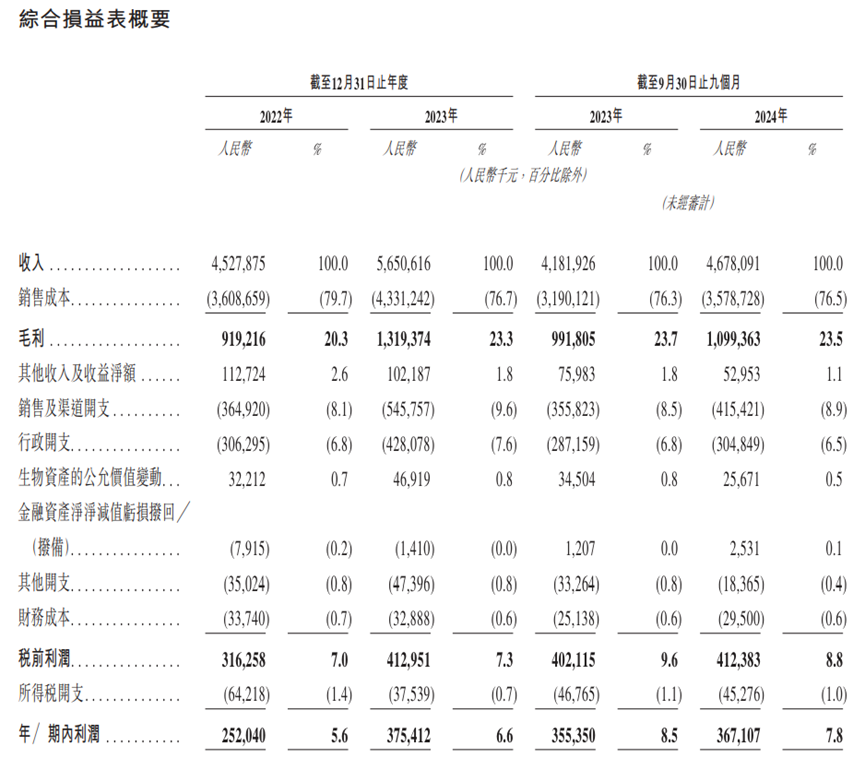

伴随着门店数量飞速攀升,老乡鸡的业绩也稳中向好。财报显示,2022年-2023年以及2024年前三季度,老乡鸡营收分别为45.28亿元、56.51亿元和46.78亿元,后两年的同比增速分别为24.80%和11.86%;经调整净利润分别为2.68亿元、4.03 亿元和3.85 亿元,后两年分别同比增长 50.37%和 2.9%。

不过颇为反常的是,尽管业绩稳步攀升,但2022年以来,老乡鸡两度冲击IPO均无功而返。这在很大程度上说明,老乡鸡的业务模式并不如表面般光鲜。

坚持全产业链布局,

老乡鸡利润空间有限

前文提到,老乡鸡最核心的竞争力,就是高质量的菜品和服务。招股书中,老乡鸡宣称自己是中国首批在各个核心运营环节实施标准化的中式快餐公司之一,并且也是中国唯一一家全产业链布局(涵盖养鸡、中央厨房和餐饮服务)的主要中式快餐公司。

这种在各个核心环节均实施标准化运营的业务模式,固然具备一定的差异化和稀缺性,但也同步带来了经营成本居高不下的挑战。

图源:老乡鸡招股书

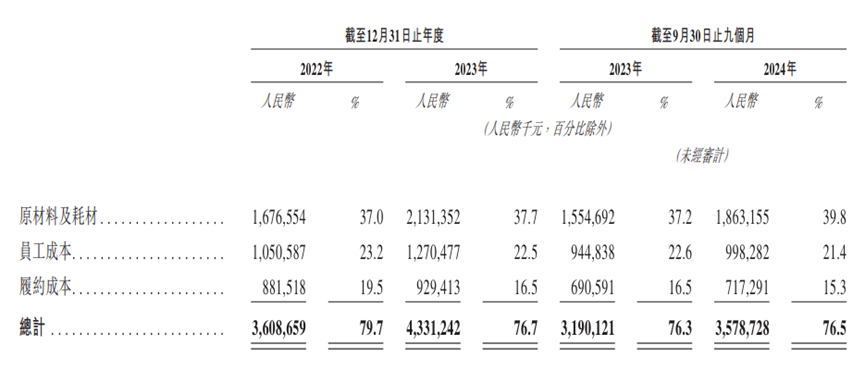

招股书显示,2022年、2023年以及2024年前三季度,老乡鸡原材料及耗材成本分别为16.77亿元、21.31亿元以及18.63亿元,分别占总营收的37.0%、37.7%以及39.8%,不光占比过高,并且还与日俱增。

这直接导致,老乡鸡的利润空间十分有限。招股书显示,2022年、2023年以及2024年前三季度,老乡鸡毛利率分别为20.30%、23.30%和23.50%。对比而言,2021年,乡村基的毛利率为57.6%。2024年前八个月,小菜园的毛利率更是高达67.8%。

图源:老乡鸡招股书

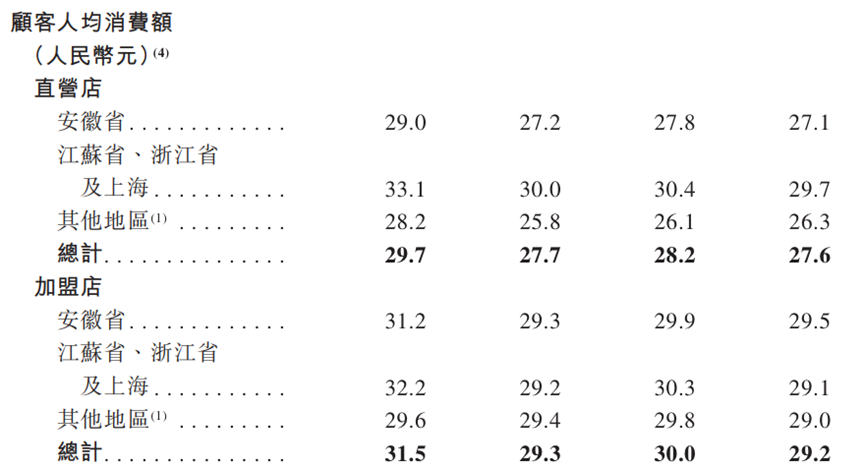

更令资本市场感到担忧的是,为了在“消费降级”的时代吸引消费者买单,老乡鸡的客单价还不断走低,直营店的客单价从2022年的29.7元下降至2024年前三季度的27.6元;加盟店的客单价则从31.5元降至29.2元。

客单价和原材料及耗材成本此消彼长意味着,接下来老乡鸡很难博取更多利润。财报显示,2024年前三季度,老乡鸡的经调整净利润为3.85亿元,同比增速仅为2.9%,几近于无。

加盟商成全国化“排头兵”,

老乡鸡直面口味偏好挑战

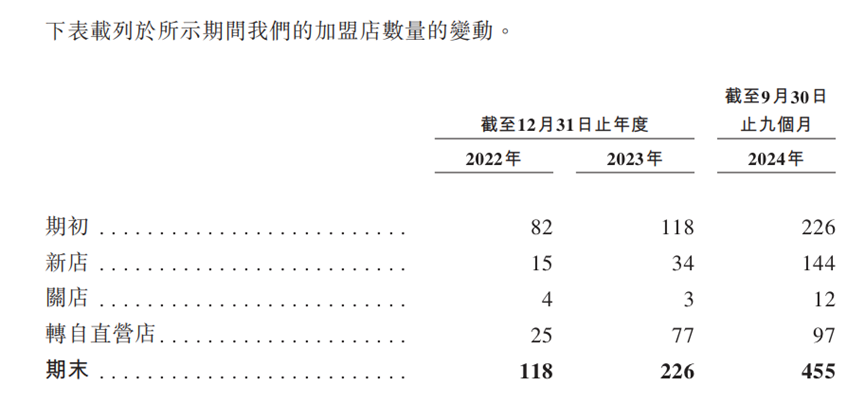

其实老乡鸡早已看到成本高企会限制自身成长,因而于2020年探索加盟模式。招股书显示,2020年-2023年,老乡鸡分别新增 13家、69家、118家、226 家加盟门店,增长迅猛。

图源:老乡鸡招股书

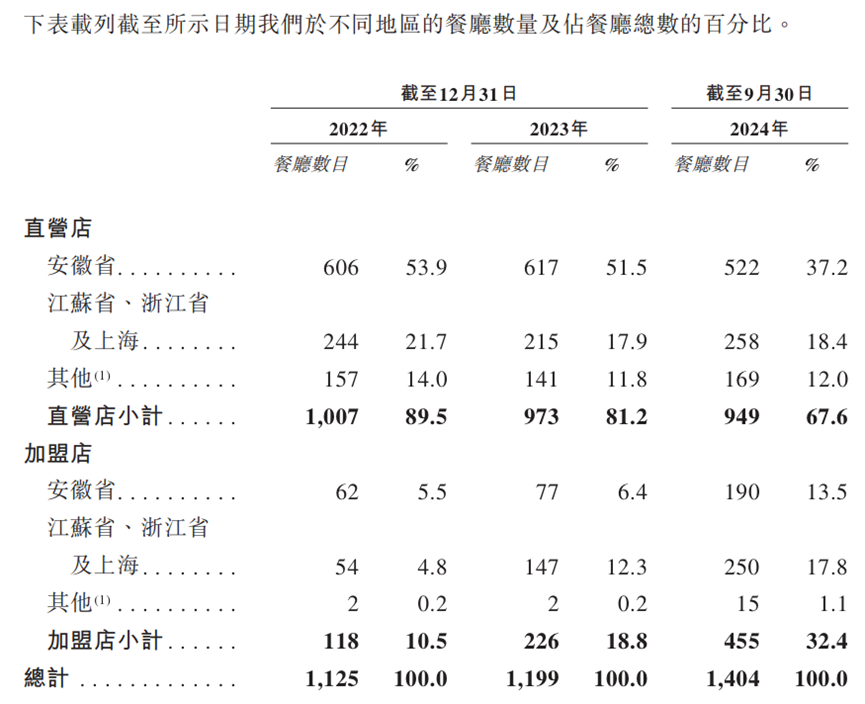

截至2024年9月30日,老乡鸡拥有1404家门店,包括455家加盟门店,占比高达32.41%。

伴随着门店数量增长,加盟模式也为老乡鸡贡献了可观的业绩。招股书显示,2022年-2023年以及2024年前三季度,老乡鸡加盟店的营收分别为1.74亿元、2.74亿元、4.45亿元。

不过需要注意的是,老乡鸡加盟门店的数量和营收规模占比相差十分悬殊。2024年前三季度中,老乡鸡加盟店营收仅占总营收的9.51%,远低于超30%的门店数量占比。

这或许是因为,由于老乡鸡的直营门店已经将安徽大本营的红利挖掘殆尽,加盟门店只能探索全国市场。

图源:老乡鸡招股书

招股书显示,2024年前三季度,老乡鸡直营门店在安徽省的数量占比为37.2%,在江苏省、浙江省及上海的数量占比仅为18.4%。对比而言,同期老乡鸡加盟门店在安徽省的数量占比仅为13.5%,在江苏省、浙江省及上海的数量占比则高达17.8%。

然而,由于不同地区的口味偏好不同,老乡鸡的加盟商们很难轻松俘获食客的味蕾。尽管最新的招股书没有详细披露各地区的经营数据,但结合此前冲击A股的招股书来看,老乡鸡安徽以外的市场经营状况或许并不乐观。2022年上半年,老乡鸡华东、华中、华南、华北地区的毛利率分别为18.91%、2.48%、-9.54%、-16.33%。

由此来看,老乡鸡的加盟模式,并非致力于与加盟商一同做大蛋糕,而是希望让加盟商成为拓宽全国业务的“排头兵”。

图源:老乡鸡招股书

然而,由于安徽以外的消费者并不钟情于“老乡鸡”,近年来老乡鸡加盟门店的关店数显著增长,2022年-2023年以及2024年前三个季度,分别为4家、3家以及12家。对比而言,同期老乡鸡的直营门店关店数量分别为70家、77家以及36家,走势与加盟门店截然相反。

显而易见,尽管过去几年老乡鸡持续盈利,但细细剖析业务模式可以发现,其面临巨大的不确定性。

由于坚持全产业链布局,老乡鸡的利润空间十分有限,这很难让投资者感到满意。另一方面,虽然老乡鸡希望靠加盟模式,摊薄上游高昂的成本,但也带来了新的问题,那就是由于需要征战口味偏好各异的全国市场,老乡鸡加盟门店的经营质量显著低于直营门店。

如果不能同时解决好成本以及加盟商全国化扩张的问题,老乡鸡的第三次IPO之旅,或将再一次折戟沉沙。