京东外卖上线“百亿补贴”VS美团,咖啡、奶茶几块钱喝一杯

就在今日,京东外卖宣布“百亿补贴”正式全面上线。

美团9元一杯的奶茶,京东仅需3.8元

这个一度被视为电商标配的促销工具,如今出现在外卖平台,无疑是一次重拳出击。

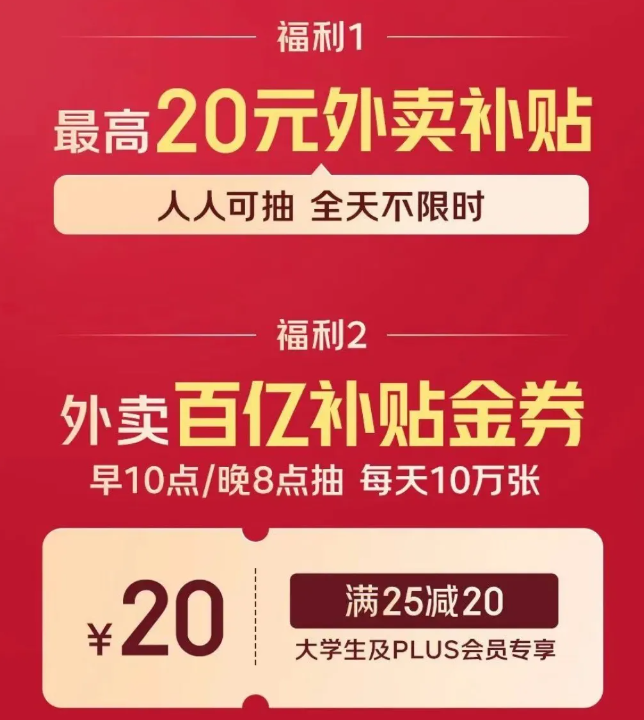

补贴金额最高20元、天天可抽券、10万张券每日分发、部分饮品补贴至3.9元——这意味着几块钱就能喝到一杯奶茶或咖啡。

在官方列出的补贴爆品中,库迪的生椰拿铁售价仅为3.9元,古茗的百香双重奏4.8元,书亦烧仙草的茉莉奶绿更是跌至3.8元,配文中标注“已补12.09元”、“已补9.2元”等字眼,直接将真实价格打了对折乃至三折。

而反观美团平台上,使用过平台红包后,库迪生椰拿铁单杯价格在10元左右,古茗百香双重奏单杯价格在12元左右,书亦的茉莉奶绿单杯价格则在9元左右。

京东外卖的价格,在消费者心中几乎可以对标一些新开门店的开业活动力度,更是低于部分品牌门店自营活动。

而背后依赖的,正是“平台补+品牌让”的合作机制。

一大批的满15减10,满6减5,对茶饮的线上市场冲击必然是巨大的。

比如近两年以武汉为根据地向外拓展的真茶屋就已参与其中,京东外卖全店可享11减10,并且0元起送,这意味着可能一两块钱甚至免费就能到手一杯饮品。

品牌出货不变,平台贴补差价,用户感受到的是单杯成本下降。对于平台来说,获客是目标;对品牌来说,曝光和转化是关键。

京东入局外卖,选择了拼多多模式

过去,美团在外卖领域具备绝对统治力,市占率超过七成,许多商家“离不开也赚不到钱”的现象越来越明显。

茶饮品牌几乎都“标配美团”,但门店要承担佣金、满减、配送、员工成本,而平台又希望通过更多补贴、活动维持用户粘性,导致利润被不断压缩,这使得不少中腰部品牌叫苦不迭:“客单价动不了,抽佣又高,一年下来不赚钱。”

而京东外卖的这波“补贴”介入,则是一场典型的“鲶鱼效应”。以“百亿补贴”切入,很大程度上,是跳过了原有“点餐+配餐”的流量分发模式,直接上手用户痛点:你想喝,但觉得贵,我来补。

这种模式不是没有先例,拼多多就是用“百亿补贴”扳开了淘宝的大门。

这与此前美团、饿了么更聚焦“餐食套餐”不同,京东刚刚入局外卖战场,选择的是主打“轻决策、高频次、低客单”的即时消费品类。

茶饮行业本身已具备极强的线上流通性。这对新品牌,是利好。

平台补贴放大了曝光机会,且可以绕过线下选址和装修等前期成本,以“低价+配送”吸引第一批用户。只要产品不拉胯,就有机会在线上建立口碑和复购。

但对老品牌来说,当消费者3.9的一杯的咖啡、4.8一杯的奶茶喝上瘾了,是不是之后就连9.9都显得有些贵了?

先入局者已尝到甜头

从品牌端看,一些头部连锁如瑞幸、古茗,已有成熟的供应链和渠道消化能力,对他们来说,或许只是渠道渗透的又一渠道而已。

咖新社此前报道过的《京东入局外卖后,古茗全国门店爆单到系统崩溃》,先入局者已经品尝到第一波红利。

当如今百亿补贴正式上线后,在迟疑观望的中腰部品牌大概率也会想分一杯羹,不乏有“搭车爆红”的可能。

有意思的是,星巴克、喜茶等价格带偏向中高端的品牌或许是基于自身的考量,目前还没有踏入这场战争,京东外卖尚未有其入驻信息。

这或许也是平台在筛选目标受众:偏年轻、偏中低客单、偏下沉市场。毕竟,这才是茶饮业真正的“量大基础盘”。

不过,有一个可预见的结果:茶饮业的线上价格战,随着京东声势浩大的百亿补贴才刚刚开始。

从京东这轮补贴策略可以看出,未来短时间的线上竞争,可能越来越像电商:补贴、秒杀、拉新、返利。

而这也意味着,谁更愿意“牺牲利润、换取流量”,谁就可能拿到下一轮的主动权。

但对于消费者来说,这种变化也并非全是好处。低价背后,意味着平台补贴的不确定性、品牌毛利的压缩、以及某些门店服务体验的下降。

在这场外卖平台的混战中,京东外卖只是率先落子的一方,未来是否还有“千亿补贴”、“价格战第二季”,尚未可知。

不过可以肯定的是,短期内消费者无疑是最大的赢家,几块钱喝到平时十几块的饮品,性价比直接拉满。

几块钱喝一杯咖啡、一杯奶茶的日子,在2025年的春天,将再一次成为现实。