新中式加持,百亿糖水品类迎来“第二春”?

作者 | 王梓旭

编辑|童洁

头图来源丨麦记牛奶公司公号

曾受到茶饮冲击的糖水品类,似乎正迎来第二春。

品牌数读观察到,如今有一些新的糖水品牌正在冒头,比如主打新中式糖水的麦记牛奶公司,今年就计划落地约500家门店。

另一家同样主打新中式的RUXU入续鸳鸯糖水铺今年也准备提速开店,计划开20-30家左右的新店。

在社交媒体上还有热度较高五条人糖水铺、简鹿糖水铺等品牌,其中简鹿已在百店规模,而如鲜芋仙、赵记传承等传统糖水品牌去年也保持着约百家的扩张速度。

这股“糖水热”是短暂的潮流反复,还是品类复兴的明确信号?其背后的驱动力是什么?糖水品类未来又将走向何处?

糖水回春?

品牌数读梳理了部分糖水品牌近两年的开店情况,发现传统糖水品牌鲜芋仙去年新开店近140家,赵记传承要更猛一些,新开超230家店,总门店数只有400出头的它,相当于去年一年开了总数一半还多的店。

去年麦记牛奶公司开出了30余家店,今年到目前已开出12家新店,据麦记牛奶公司相关负责人向品牌数读表示,今年将加速开店,计划落地500家门店左右。

此外,品牌数读也获悉RUXU入续鸳鸯糖水铺今年预计新开20-30家门店左右,同时其已开始布局华东市场,上海首店将于近期落地。

或许很多人会有疑问,糖水为何突然升温?在橙蓓咨询创始人李宜蓓看来,近期糖水赛道的热度是多重因素共同推动的结果,其背后的驱动逻辑与此前珍珠奶茶品类翻红有一定共通之处。

一方面,对饮食健康的关注促使消费者青睐带有“养生”理念的糖水;另一方面,宏观消费环境下对高性价比的需求(如催生低价自助模式),以及对国潮、地域文化的情感认同,都让糖水成为热门选择。

“前些年茶饮行业狂奔,而当下茶饮供给过剩也造成了消费者的审美疲劳,也让追求健康和差异化的消费者开始回归糖水。”她说道。

上述麦记牛奶公司的负责人也有类似的看法,不过对方也补充道,“当前受到追捧的并非传统意义上的所有糖水,而是创新后的新中式糖水。新中式糖水在味道好的同时,也能给予消费者情绪价值,并且适合在社交媒体分享传播。”

再加上新兴品牌在门店设计上注重美学表达,整体品牌形象和体验感显著提升,填补了市场供给的空白,以区别于传统的糖水印象吸引了更多年轻消费者。

同时,行业层面的发展也为糖水升温提供了支撑。据李宜蓓观察,火锅、茶饮等业态纷纷引入甜品业务,扩大了市场教育和消费基础。

此外,品牌与上游供应链合作的加强(在珍珠奶茶和糖水品类中均有体现),为产品创新、标准化和成本优化提供了可能,使得品类连锁化发展更为可行。

这样看来,糖水品类的此次回春似乎又有一定的必然性。

糖水或成为商场标配业态

总体来看,当下糖水品牌的渠道布局策略,可以概括为地域性扎根与全国化扩张这两个关键词。

从地域分布来看,当前糖水品牌依然带有一定的区域性特征,例如赵记传承在广东的门店数有约300家,占到其总门店数量的约75%。

这与糖水起源于岭南地区的背景相符,赵记传承的思路是以广东为大本营,北上扩展至华东、华北及西南区域,不过其他省份其门店数多的也仅在数十家,少的则为个位数。

鲜芋仙的门店分布则较为均衡,TOP 10的省市中门店数均未过百家,不过从广度来看其在多数省市都有一定布局。

起源于的湖州的麦记牛奶公司当前的扩张策略仍是以华东为主,不过考虑到今年其将快速扩张,整体策略或是以华东逐步向外辐射。

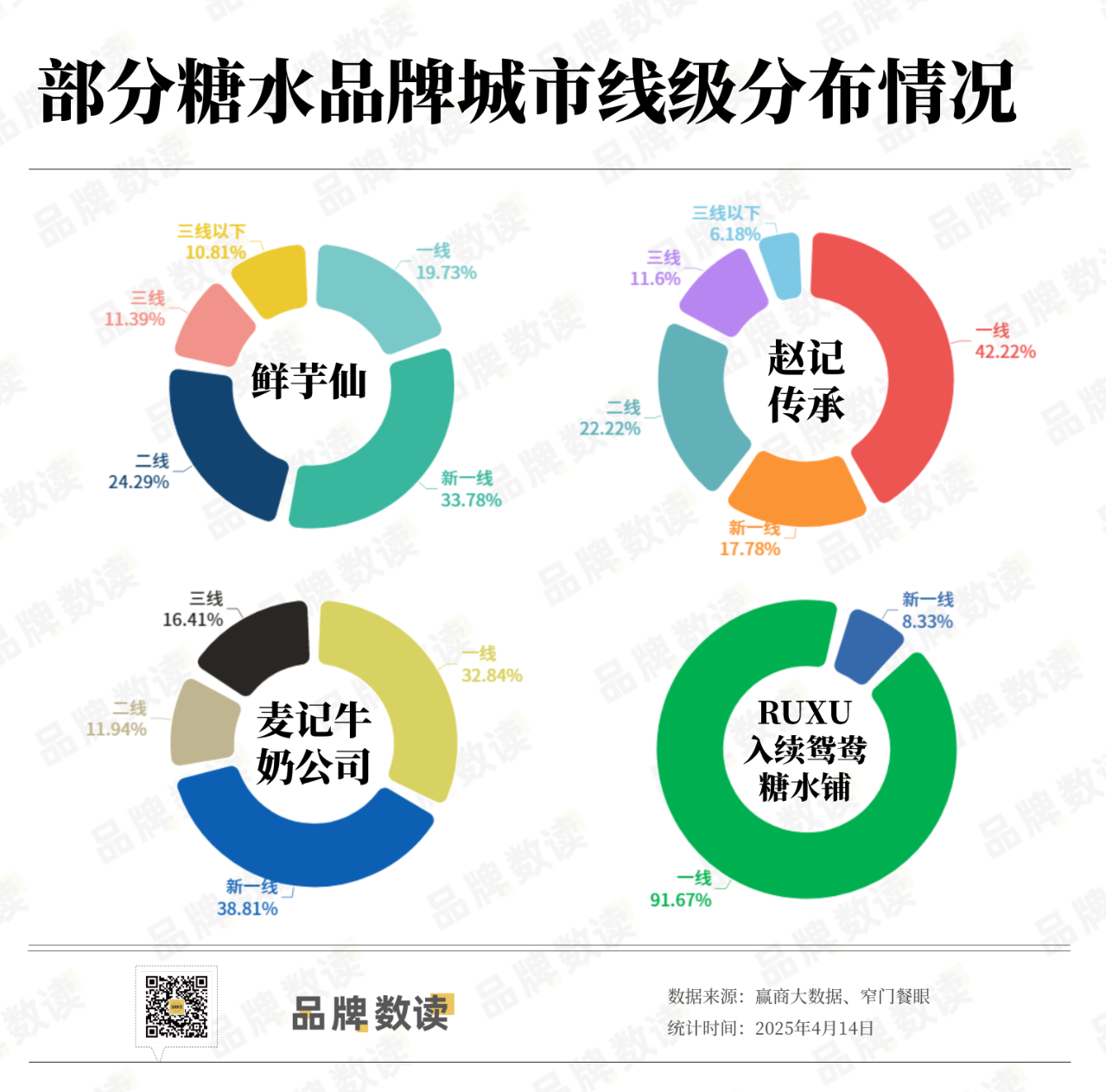

从城市线级分布来看,不同糖水品牌的选址策略呈现出明显分化,这直接反映了它们各自的市场定位与目标客群差异。

人均客单价超过30元的入续鸳鸯糖水铺走的是典型的高线城市聚焦策略。其门店主要分布在一线和新一线城市,二线以下城市并未布局。

而麦记牛奶公司的客单价约为19元,扩张空间也更大一些,其在二、三线城市的门店占到了总数的近3成。

相较而言,老牌糖水品牌鲜芋仙其实是最下沉的一个,其三线及以下城市占比已达到了总店数的超过2成。

如今糖水品牌的选址策略仍旧是以进商场为主,此前满记甜品在接受品牌数读采访时就表示会优先选择核心城市的代表性商圈进行开店。

麦记牛奶公司也是类似的策略,据上述负责人表示,开店主要以优质商场店为主,面积55-100方为佳,堂吃为主,外卖辅助,重视消费场景。这种策略旨在抢占核心商业体的高势能点位,触达具有较高消费力、注重品牌形象和空间体验的客群。

麦设计合伙人浩海,同时也是资深加盟商的他告诉品牌数读,当前购物中心对于引入糖水品牌持非常开放的态度,后续糖水有望对茶饮、咖啡形成补充,满足当地消费者的细分需求,成为商场的标配业态。

糖水高毛利的“B面”

糖水赛道回暖,相关的行业数据也印证了其发展潜力。

据NCBD(餐宝典)的报告显示,2024年中国甜品市场规模估计达到1715亿元人民币,并预计2025年将超过1900亿元。

该报告同时指出,在2024年的甜品市场构成中,“传统甜品”(通常认为主要包括中式糖水、糕点等)占比约为34.9%。据此推算,2024年中国传统甜品市场的大致规模约为600亿元。

然而,赛道的升温也让更多隐藏在背后的问题浮出水面。日益加剧的市场竞争与同质化不可避免,在浩海看来,糖水品类的升温将引来大量玩家入局,导致激烈的竞争与市场整合洗牌。

李宜蓓也向品牌数读分析道,糖水多以传统广式糖水为基础,同质化现象较为突出,相比产品创新迭代更快的新茶饮和咖啡,糖水品牌做出显著差异化的难度更大。如何在众多“新中式”的标签下,真正构建起独特的品牌护城河,避免陷入价格战或营销战的泥潭,是对所有入局者的考验。

并且标准化与规模化是一条漫长的道路,糖水与地域文化深度绑定,跨区域扩张时面临消费者认知和口味适应问题。如何突破地域限制,建立全国性的品牌认同亦是一大难题。

不仅如此,糖水制作工序相对复杂,对火候、时间、配比要求高,难以像茶饮、咖啡那样实现高度标准化,这对维持品质稳定性和快速复制构成挑战。浩海也提到未来可能分化出标准化和手作两条路径,但无论哪条路径,规模化都需要成熟的体系支撑。

此外,糖水消费场景相对固定(偏重堂食、社交休闲),加之对制作工艺的要求,使得门店模型不如茶饮、咖啡灵活,快速规模化扩张面临更多限制。

“糖水品类普遍具有较高的毛利率,即使在相对中等的营业额下也能实现较好盈利水平,然而,随着竞争加剧导致租金、营销、人力成本上升,高毛利能否持续?单店营收若存在天花板,品牌如何在有限的营收空间内维持健康的盈利模型?这些都是未来发展中需要精细化运营和成本管控来应对的问题。”浩海补充道。

不过,多位业内人士均对糖水的前景感到乐观,毕竟在短期内,品类复苏的活力与机遇肉眼可见。至于这股浪潮最终能涌多高、流多远,或许时间会给出最终的答案。