重回百亿、冲击港股,三只松鼠的野心有多大?

撰文|H.H

编辑|杨勇

三只松鼠,总算重新回到了百亿营收的阵营。

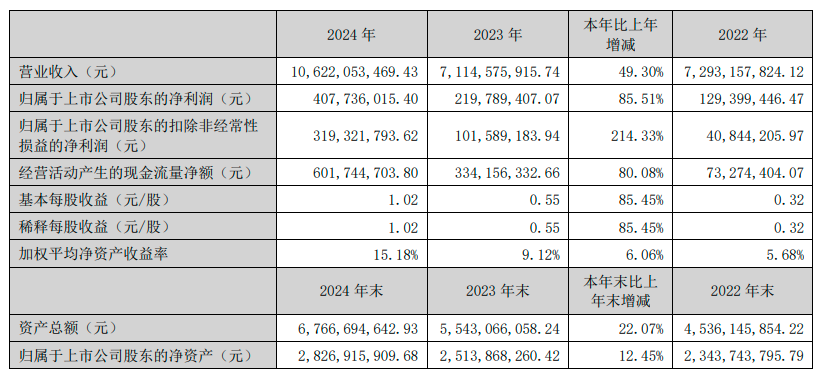

3月27日,三只松鼠发布2024年财报。营收106.22亿,同比增长49.3%;净利润4.07亿,同比增长85.39%,继此前连续4年营收下滑后总算扬眉吐气了一回。

和财报一起发布的还有三只松鼠第2次冲击港交所的公告,目的在于深化全产业链布局。若最终上市成功,三只松鼠就会成为国内首个“A+H”的零食巨头。

不过挑战在于践行“高端性价比”策略以来,三只松鼠虽然挽回了消费者,但却对自身的利率水平造成反噬;另一方面,多年以来苦苦追寻的线下渠道仍然无法成为支柱营收来源,反而在零食很忙等品牌崛起之后市场空间进一步受到挤压。

那么,若想在2026年底成功实现线上线下渠道双百亿的营收目标,三只松鼠有何应对之策呢?

01

扭转颓势,重回百亿俱乐部

就在3月底,三只松鼠发布了2024年财报。数据显示,2024年三只松鼠总营收106.22亿,同比增长49.3%;净利润4.07亿,同比增长85.39%。

分不同产品来看,三只松鼠起家的坚果品类营收53.7亿,同比增长40.8%;综合类产品营收20.2亿,同比增长85.1%;烘焙产品营收15亿,同比增长38.3%。尤其值得一提的是,三只松鼠聚焦儿童零食所打造的新品牌“小鹿蓝蓝”营收也达到了7.94亿,同比增长35.01%。

图源:三只松鼠财报

结合不同渠道来看,线上起家的三只松鼠对于第三方电商平台的依赖度仍然相当之高,全年在第三方电商平台营收为74.07亿,在总营收中的占比达69.73%。在这之中,仅抖音平台的营收就达到了21.88亿,同比增长81.73%。

营收重返百亿俱乐部,给三只松鼠带来的改变肉眼可见。存货周转天数方面,三只松鼠从2023年同期的81.13天下降到2024年的77.65天;营业周期方面,2024年三只松鼠营业周期为97.21天,同比减少了8.92天。

少有人关心的是,在重返百亿营收之前,三只松鼠曾经历了连续4年营收下滑的窘境。

2019年成功上市的三只松鼠迎来属于自己的高光时刻,无奈从2020年开始业绩便持续下滑。结合过往财报来看,2020~2023年间三只松鼠的营收从97.94亿下滑至71.15亿,股价则从90元一路跌到14.3元的历史新低。

眼看公司营收每况愈下,2022年底三只松鼠正式提出“高端性价比”的品牌定位,并在2023年将其顺利落地,这也成了三只松鼠如今能够扭转颓势的关键举措。

一方面三只松鼠开始追求性价比策略,以19.9元就能够买到10包的夏威夷果为例,该款单品全年销售额破亿,如今旗下超1000个SKU中有20款成了亿级单品。事实上,这只是三只松鼠走高端性价比路线的第一步,无论线上还是线下门店,大多数消费者的直观感受就是三只松鼠的产品售价相较以往的确低了不少。以2024年底的年货节为例,赶上大促活动后的价格还能更便宜。

另一方面三只松鼠同步在渠道端努力,推出了“抖+N”的经营战略,也就是以抖音为主战场进一步向全渠道扩张。2024年三只松鼠合作了超过7万名抖音达人,最终以21.88亿元的营收首次超越天猫系,成为三只松鼠在第三方电商平台的第一大营收支柱。

如此一来,再加上自身的自有工厂和供应链体系,也为三只松鼠践行高端性价比策略打下了坚实基础。截止到目前旗下除了夏威夷果等工厂外,三只松鼠还规划了包括蛋黄酥和手撕面包等在内的七大零食工厂,自营零食比例得到进一步提升。

02

业绩回暖,隐忧仍在

一定程度上,三只松鼠的高增长和公司的营销策略有着莫大的关联。

过往财报显示,从2019~2024年三只松鼠在广告平台服务及推广费方面累计支出近60亿元,虽说持续的高投入最终也带来了营收上的增长,不过这实际上也影响了公司的利润表现。

高额营销费用吞噬利润空间只是其一,践行高端性价比策略两年来虽然让不少消费者重新选择了自己,不过目标群体在追求极致性价比的同时,也使得三只松鼠的毛利率持续承压。2024年三只松鼠毛利率为24.25%,同比增长了0.92个百分点,只是相较于2019年的巅峰时刻仍然处在较低水平。

图源:三只松鼠官方微博

营收在线上渠道中的占比过高,是三只松鼠未来可能会被竞争对手们所打败的另一大隐忧。结合2024年财报来看,三只松鼠通过第三方电商平台所带来的营收为74.07亿在总营收中的占比接近70%,其中抖音平台接连超越京东和天猫,成为三只松鼠在线上渠道营收的第一大来源。

随着电商渠道的获客成本水涨船高,带来的挑战在于若此后的流量成本继续上升,势必会在一定程度上冲击三只松鼠的利润表现。

不可否认,靠电商平台起家的三只松鼠并非没有意识到过度依赖单一渠道的风险。事实上,早在2019年三只松鼠创始人章燎原就曾带领三只松鼠启动“万店计划”,喊出要在未来五年开出1万家门店的目标。

只不过三只松鼠的线下门店拓展相当坎坷,2019年线下渠道营收只有几亿,2021年在新增341家门店的同时还关闭了288家门店,2024年三只松鼠线下门店累计开出333家,只不过在门店总数方面相较于2023年同期还减少了82家…

图源:三只松鼠官方微博

事后来看,三只松鼠开线下店的路基本已经被确认走不通,不过这似乎并没有阻挡其对线下渠道的布局。就在2024年所举办的全域生态大会上,创始人章燎原表示要在2026年营收突破200亿,线上线下各实现百亿营收,这几乎等同于未来两年时间要让三只松鼠的营收翻倍。

为了实现这一目标,2024年三只松鼠先后收购了量贩零食品牌“爱零食”和折扣零售连锁品牌“爱折扣”,值得一提的是前者在全国拥有1800多家门店,此举也被外界解读为三只松鼠要对抗鸣鸣很忙等量贩零食品牌的冲击。

不过在竞争日趋激烈的当下,国内量贩零食赛道的巨头效应已经愈发明显。

尤其是零食很忙和赵一鸣零食合并后的鸣鸣很忙集团,在2025年3月底全国门店数已经突破1.6万家,紧随其后的万辰集团也官宣旗下签约门店数突破1.5万家。两大巨头均已实现万店规模,三只松鼠即便靠收购实现快速扩张,短时间内实则也很难与之抗衡。

03

港股上市,焕发第二春?

休闲零食赛道的内卷,称得上有目共睹。据艾瑞咨询所发布的《2024休闲食品白皮书报告》显示,早在2023年我国零食行业市场规模就已经达到了11654亿。

万亿级市场,竞争对手自然少不了。数据显示,2024年三只松鼠在国内休闲食品市场仅排在第5位,排名靠前的有洽洽等传统品牌,身后还有良品铺子等。

参赛选手众多,竞争也就越来越内卷,事实上大多数品牌为了抢夺更多的消费者首选策略都是价格战,例如几元钱的小面包、十几元的坚果等,包括很多量贩零食店在内还会在每周固定的时间进行全场打折。激烈竞争以至于已经有不少区域性品牌接连倒下,仅2024年一年就有上百家区域性零食体系退出市场。

面对短时间内似乎还没有消退迹象的价格战,三只松鼠开启了在港股上市的步伐,3月底和财报同时公布的还有三只松鼠的港股上市计划。

公告中三只松鼠官方表示,“为进一步落实高端性价比总战略,强化一体化布局以及进一步促进公司在全球的品牌知名度和供应链体系的打造,拓展境外融资能力等,公司决定在港交所上市”,若最终上市成功,三只松鼠将会成为第一家同时在A股和H股上市的零食巨头。

不过对三只松鼠而言,想要将2024年的高增长延续下去,港股上市恐怕只是自己需要迈出的第一步。

为了应对行业内的激烈竞争,三只松鼠一方面通过全品类、多品牌的策略打造自有产品,另一方面开始和良品铺子一样追求健康化的零食产品。

具体表现在仅2024年三只松鼠就上线了超过1000款SKU,包括蛋黄酥、手撕面包、甚至还有饮料和预制菜等,子品牌小鹿蓝蓝更是在2024年取得了7.94亿的营收。不仅如此,三只松鼠还在孵化自有品牌,并通过建设工厂进一步提升自有产品的占比,正如很多竞争对手都在做的一样。

图源:三只松鼠官方微博

在整个大消费领域,一个众人皆知的秘密是自有产品因为省去了中间商和完全采取自己的供应链体系,利润率方面的表现要远高于通过第三方供货的模式。以最近几年热度居高不下的山姆会员店为例,有数据显示山姆中国2024年的全渠道销售额已经突破千亿大关,其中自有品牌的产品占比超过30%。

在质价比时代,消费者也并非一味追求低价,产品品质和价格之间的平衡相当重要。尤其是随着大众健康化意识的觉醒,很多食品品牌已经开始把内卷的趋势引到了配料表上,良品铺子在2024年就是这么做的。通过首次倡导减糖、减盐等“五减”新标准,良品铺子发布了一系列的自然健康新零食,例如爆款单品酥脆薄饼在非油炸工艺的基础上不添加反式脂肪酸等各种人工添加剂。

三只松鼠在去年底官宣旗下的高端滋补食养品牌“东方颜究生”,顺势切入健康化赛道。

回过头来看,无论多品类还是健康化,三只松鼠即便最终在港股上市成功,面对早已一片红海的休闲零食市场,要做的功课仍然有很多。