11月地产融资报告:到位资金回暖 公司债高息小额

根据公司公告统计受检测60家房企已完成融资排名TOP10,附当月融资总金额,即含拟融资且根据公开资料当月尚未确定完成数额。统计数据或有缺漏。

在经历10月实际到位资金的低谷后,可以预期房地产投资实际到位资金在11月出现明显的回暖。而实际到位资金将持续以自有资金为主,各成分占比预期稳定。房企债券以公司债券为主,公司债券利率呈现小额高息趋势。除个别债券外,绝大部分债券规模均在10亿元以下。

观点指数监测的60家A股房企中,担保融资为多数采用的融资方式。同时,受监测企业本月仅一家采用了股权融资。本月信托产品共发行365个,平均收益8.02%。从用益信托网公布的78个信托产品数据来看,天津、浙江、北京、江苏四地吸引项目数最多。而项目地点在北京市的信托产品总规模达48.5亿元。

到位资金回暖 央行释放流动性

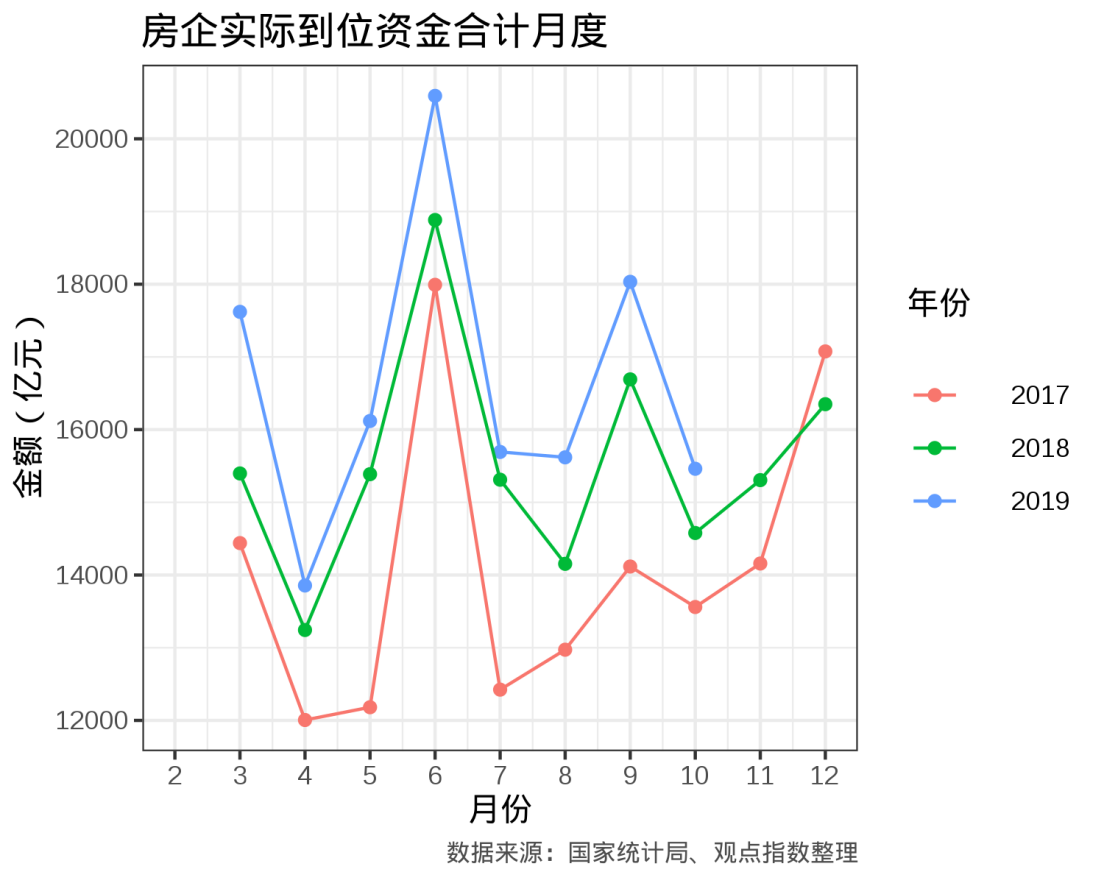

根据统计局发布的房地产投资实际到位资金数据,最近三年的房地产投资实际到位资金的数据都表现出了极强的周期性规律,即每年6月是年度资金到位的高峰,而10月则是回暖前的小低谷。通过对比最近三年的数据,可以发现经历了10月的周期性低谷后,11月将是到位资金总额上涨的开始。依据以往的趋势,11月实际到位资金粗略预估在16000亿元左右。

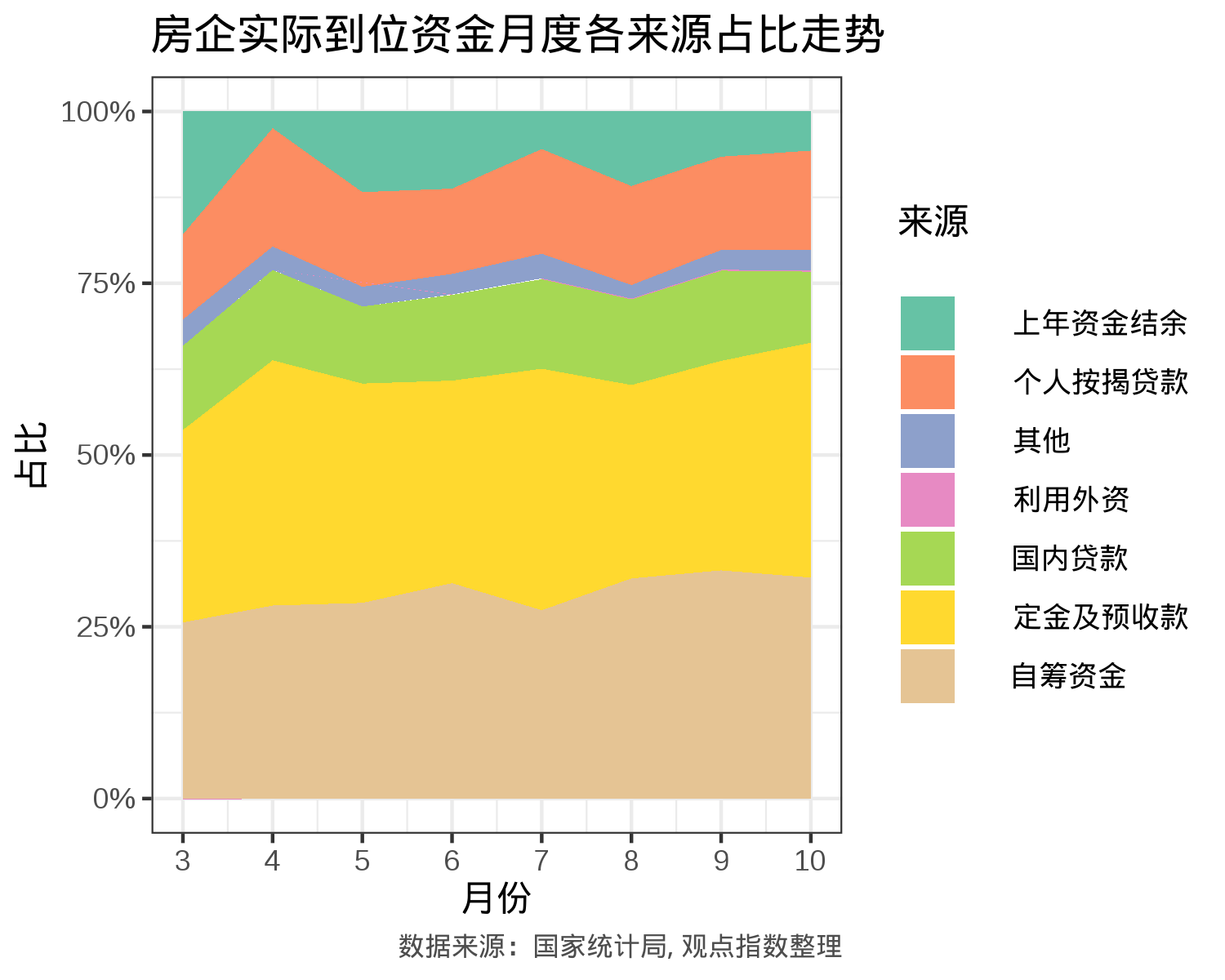

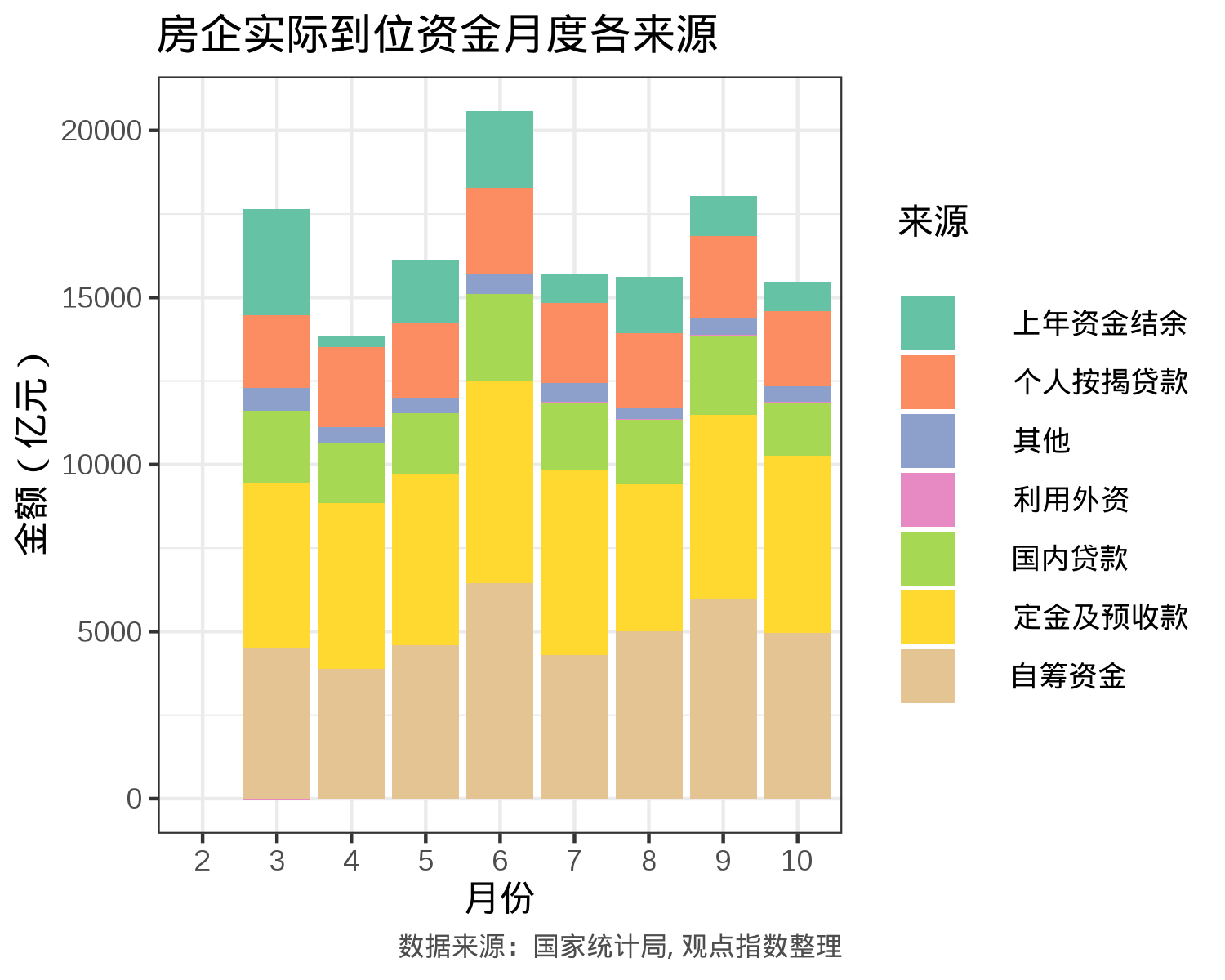

从今年的情况来看,定金和预收款及自筹资金是实际到位资金中占比最大的两个来源。根据1-10月国家统计局公布的数据,房地产投资累计到位资金中,国内贷款占比10.10%,利用外资占比0.06%,自筹资金占比22.31%,定金及预收款占比23.33%,个人按揭贷款占比10.51%,上年资金结余占比31.11%,其他占比2.58%。

而如果看回趋势,则可以发现各来源占比保持不变,仅有小幅波动。具体而言,10月实际到位资金环比下降14%、同比上升6%,其中,国内贷款环比下降32%、同比下降5%,利用外资环比上升17%、同比下降27%,自筹资金环比下降17%、同比上升1%,定金及预收款环比下降4%、同比上升13%,个人按揭贷款环比下降9%、同比上升19%,其他环比下降3%、同比下降16%。利用外资是唯一环比上升的资金来源渠道。

宏观政策方面,央行于11月16日发布2019年第三季度中国货币政策执行报告,提出要实施好稳健货币政策,加强逆周期调节,保持流动性合理充裕和社会融资规模合理增长。同时,报告指出要改革完善商业银行贷款市场报价利率(LPR)形成机制,通过MPA考核等方式推动银行更多运用LPR。

11月18、19日,央行以利率招标的方式分别展开了1800亿元、1200亿元的逆回购操作,向市场释放了流动性。央行于11月20日公布了LPR,1年期LPR为4.15%,较上期下调5个基点;5年期以上LPR为4.8%,较上期下调5个基点。

公司债高息率且小额 样本企业以担保融资为主

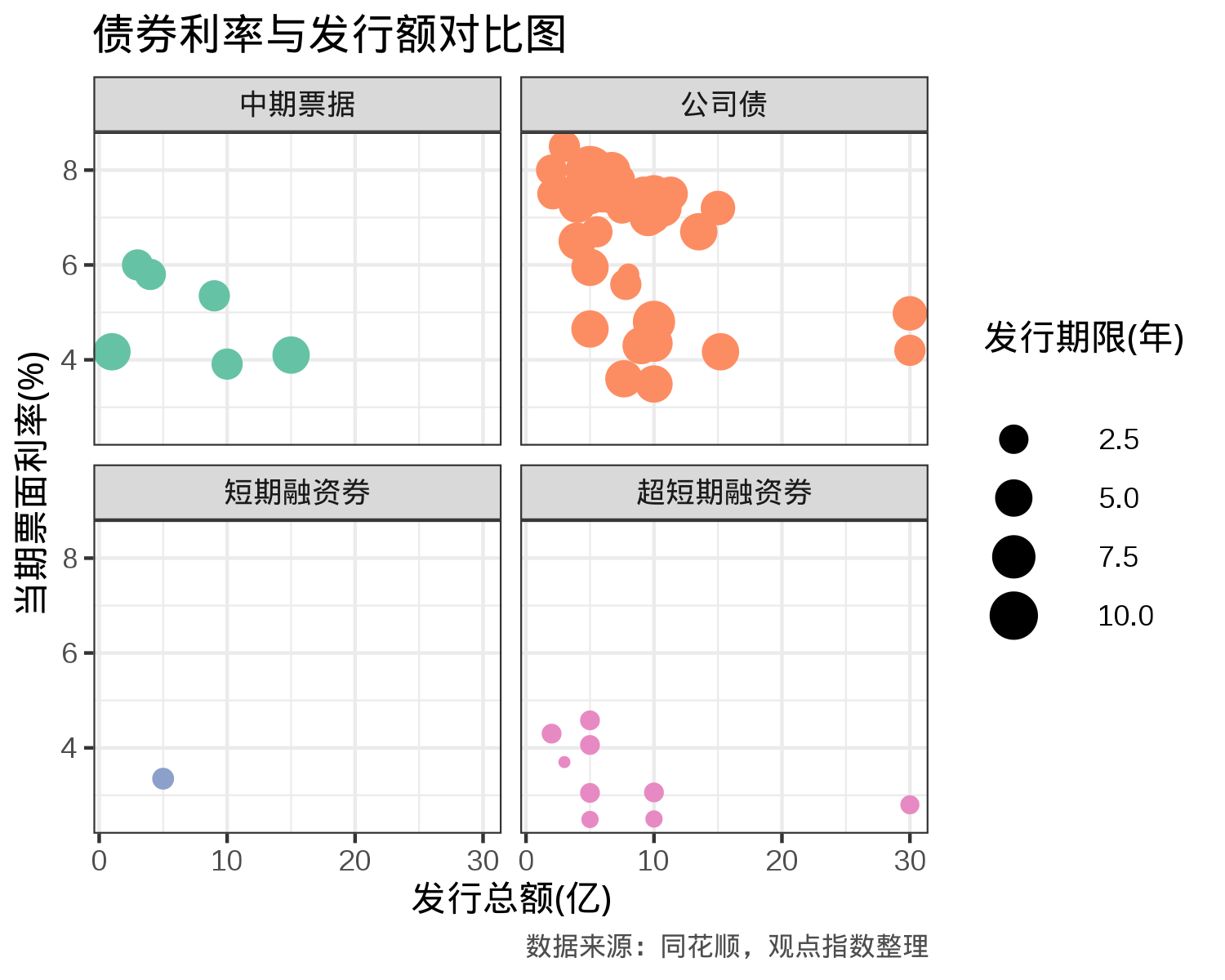

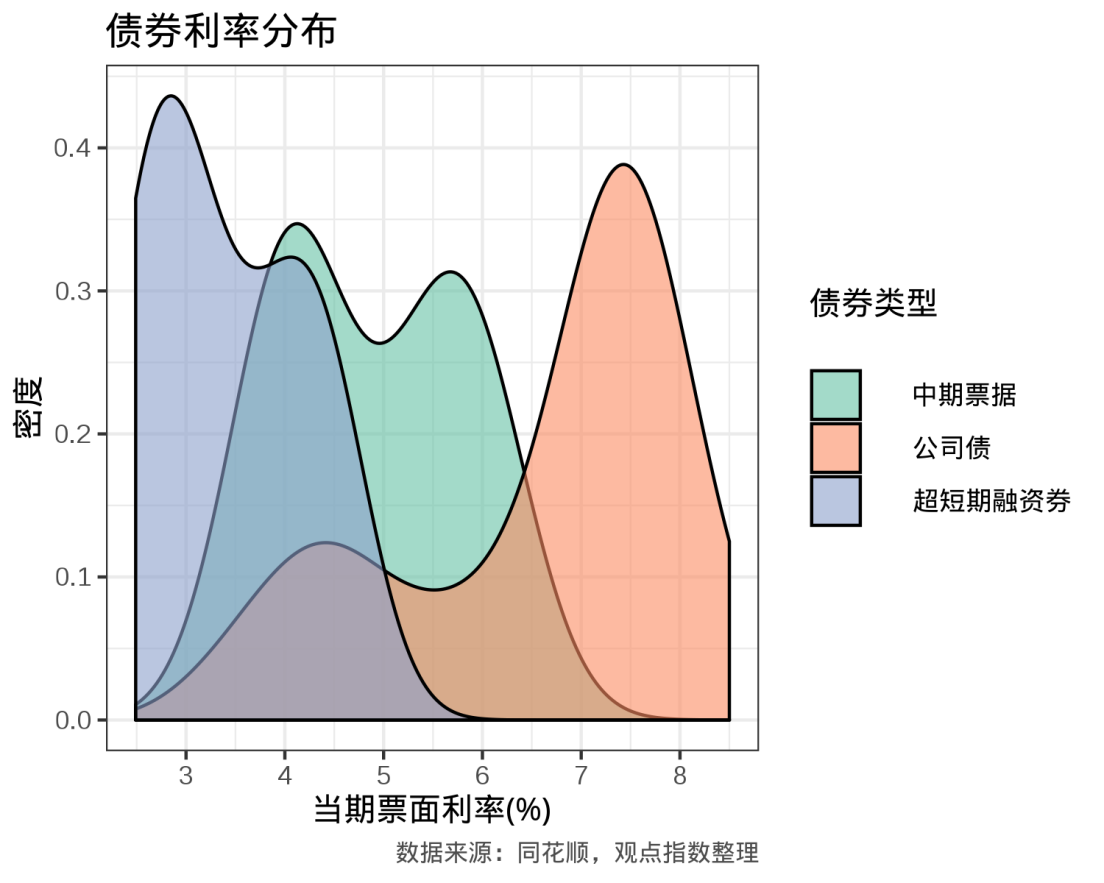

根据同花顺公布的GICS一级分类下的房地产债券信息,2019年11月共发行56只(以发行日计)房地产行业相关的债券, 其中公司债40只,占据绝大多数,中期融资券6只,短期融资券1只,超短期融资券9只。公司债券以小额且高利率为主,整体票面利率在8%左右。

或受企业财务和经营状况影响,各类型债券利率呈双顶形态分布,并以中期票据最为明显。房企债券票面利率呈现一定程度分化,平均当期票面利率为6.58%,中期票据平均当期票面利率为4.89%,超短期融资券平均利率为3.39%。

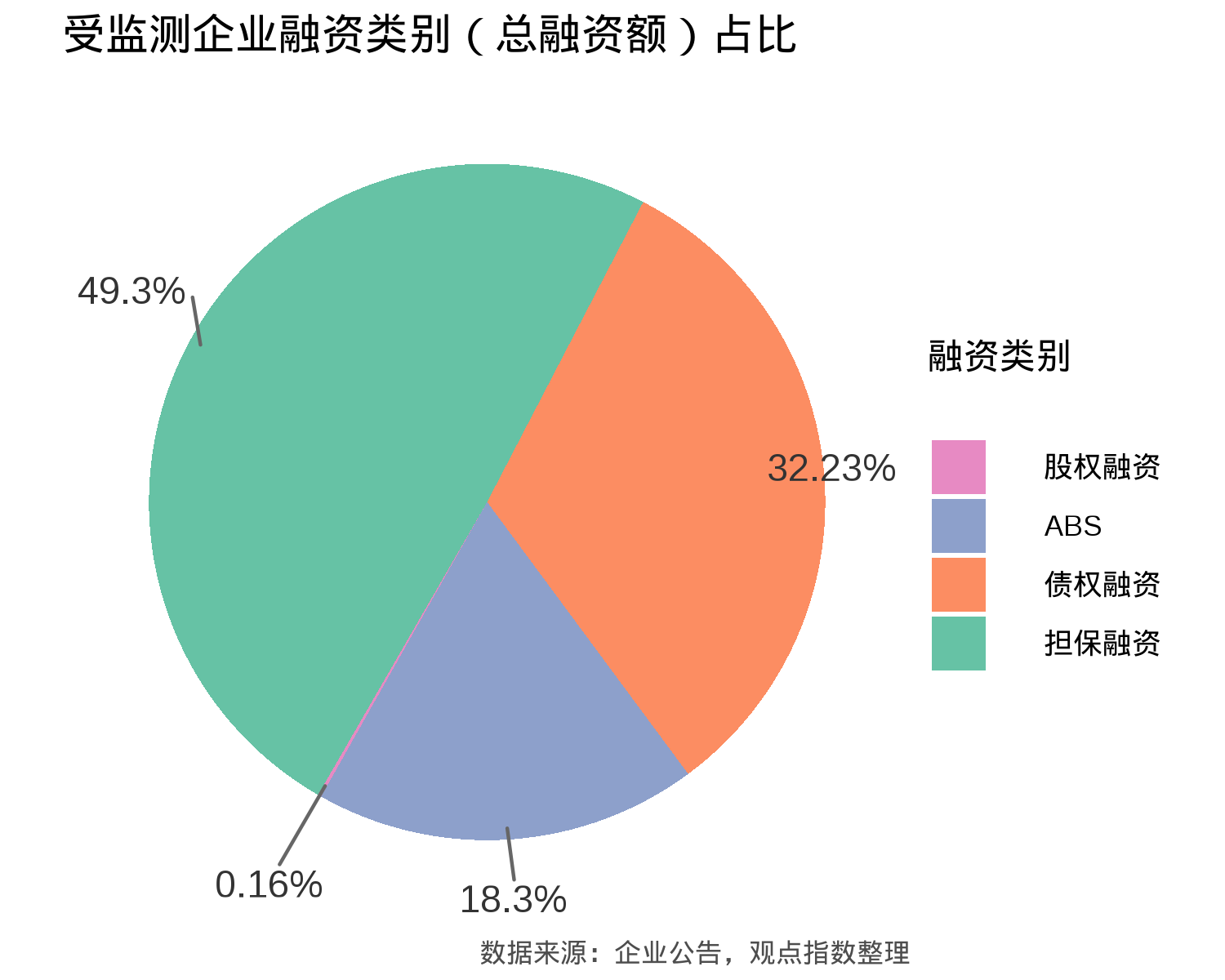

对于观点指数重点关注的60家A股上市企业,总融资额(含拟融资额)中担保融资比例最大,占全部融资额的一半,债权融资次之, ABS略少于债权融资金额。另外,60家被监测企业中,只有一家采用了股权融资。

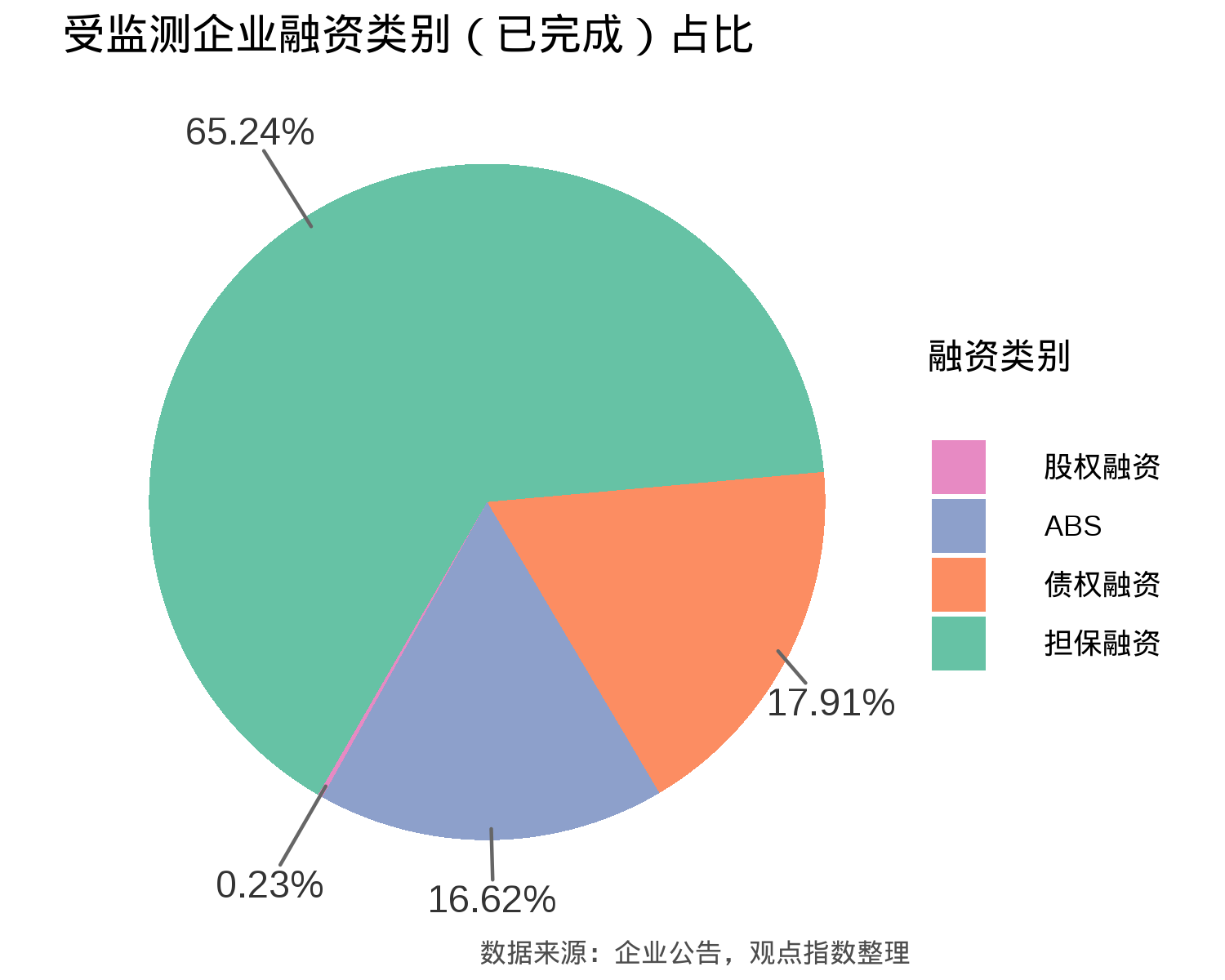

而在已融资额中,担保融资比例过半,意味着当月相当部分融资以子公司形式筹集,不少仍在筹备审批阶段,或者下月正式发行。

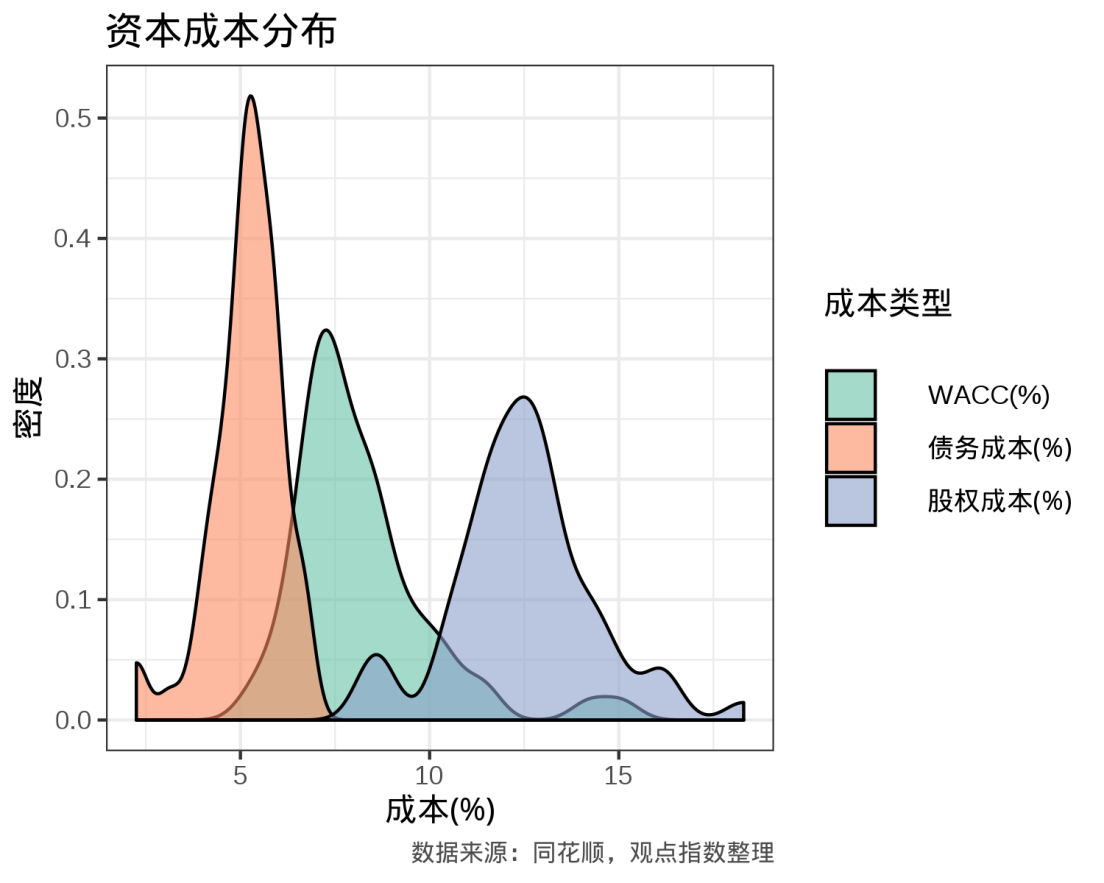

资金成本方面,受监测的60家A股房企,除3家数据缺失外,其余57家房企的平均加权资本成本(WACC)为8.16%,平均股权融资成本12.49%,平均债务融资成本5.18%。需要了解的是计算中采用一年定存利率(税前)作为无风险收益率(1.5%),市场收益率采用10年沪深指数平均数(11.56%)来计算。

产品规模分化 信托产品投向趋于集中

信托方面,根据用益信托网的统计数据,11月当月发行的房地产类信托产品共有365个,发行规模714.69亿元,平均期限1.5年,最高收益8.25%,最低收益7.79%,平均收益8.02%。

而从上述机构具体披露的产品信息来看,11月发行的信托产品共有78个。其中信托贷款个数最多,达到26个,占全部信托产品的33.33%;投资方式为权益投资的有47个,占全部信托产品的60.26%;投资方式为股权投资的数量最少,仅有5个,占比6.41%。

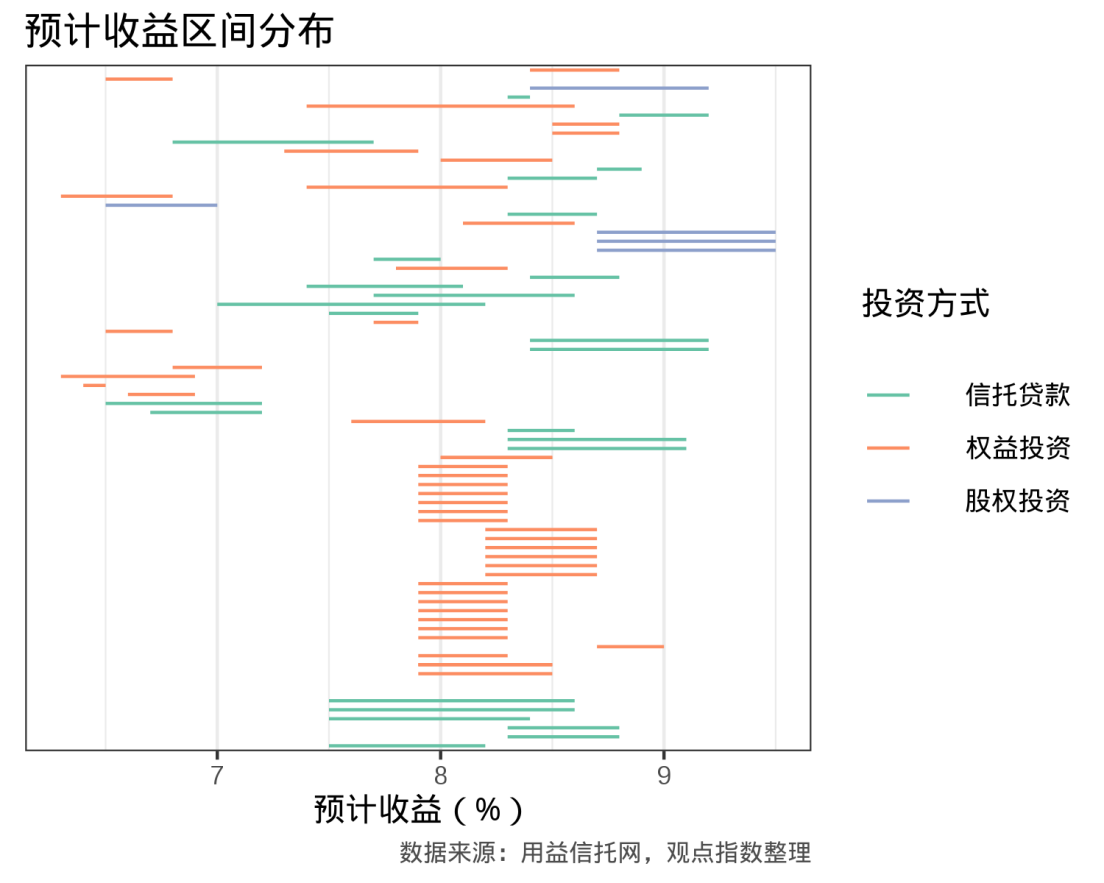

预期投资收益率方面,总体来看收益率在8%上下,预期投资收益率弹性区间平均为0.53%, 弹性区间最大的是某投向广东清远的特定资产收益产品,预估收益率为7.0%至8.2%,区间达1.2%。

下图可以看到预期收益率的分布情况,每条线段的始末段,分别表示预期收益率的最低和最高值。投资方式为权益投资和信托贷款的预期收益率相近,采用股权投资方式的信托,不出意外,总体上有着更高的预期收益率。

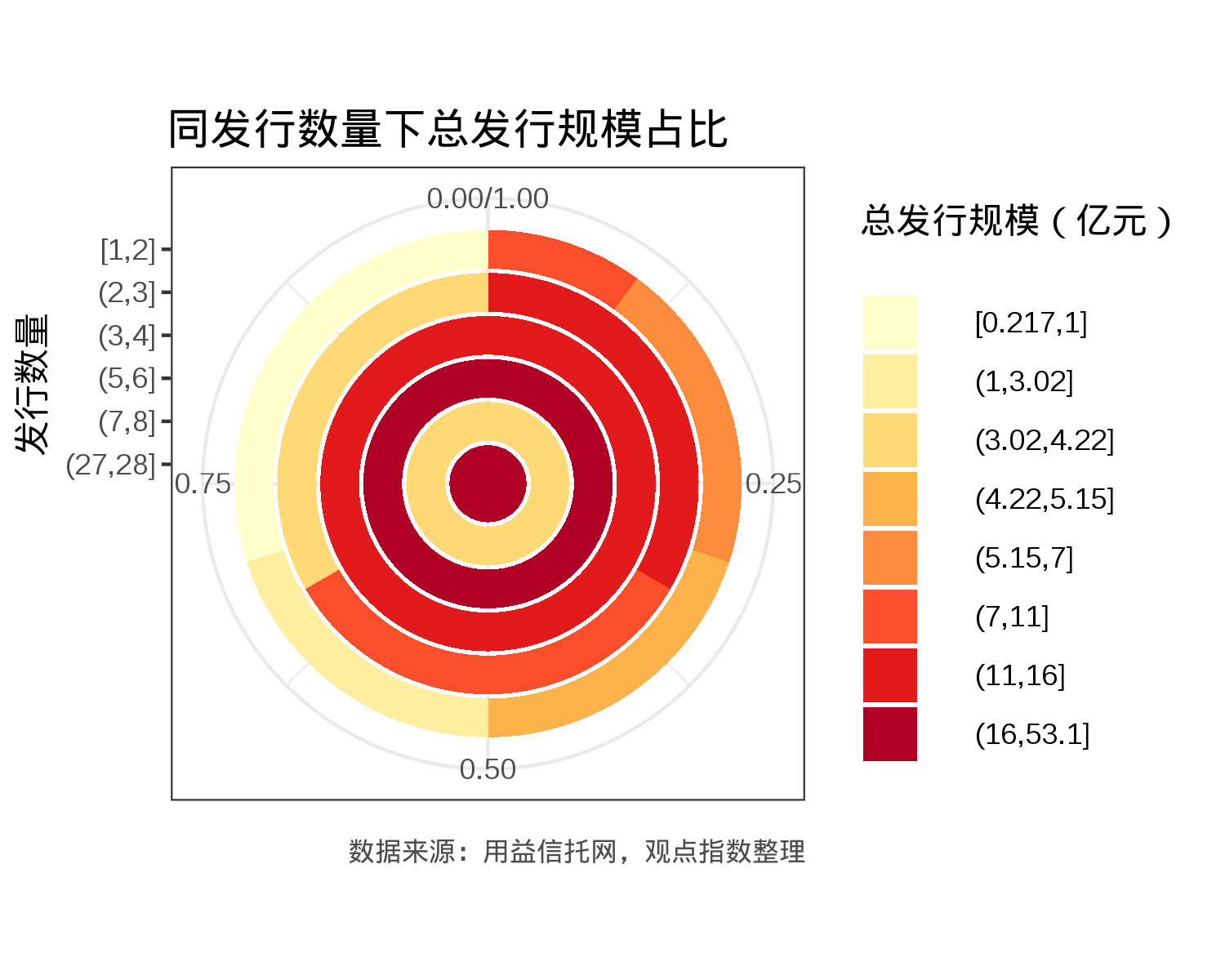

根据公开的数据,国通信托在本月发行的产品最多,11月共发行信托产品28个,发行的信托总规模为531026万元。

另外观点指数观察获悉,信托产品主要集中在前几家机构,发行数量最多的4家机构,其发行数量为全部发行产品的66.67%,募集资金金额则占全部发行规模的63.41%。而其余机构发行产品数量不超过3个。

高发行数量通常意味着高发行规模,四川信托本月发行的信托规模都偏小,导致其所处区间的总发行额显著低于临近区间。图形的外环代表数量最小,图形中心表示数量的增加。

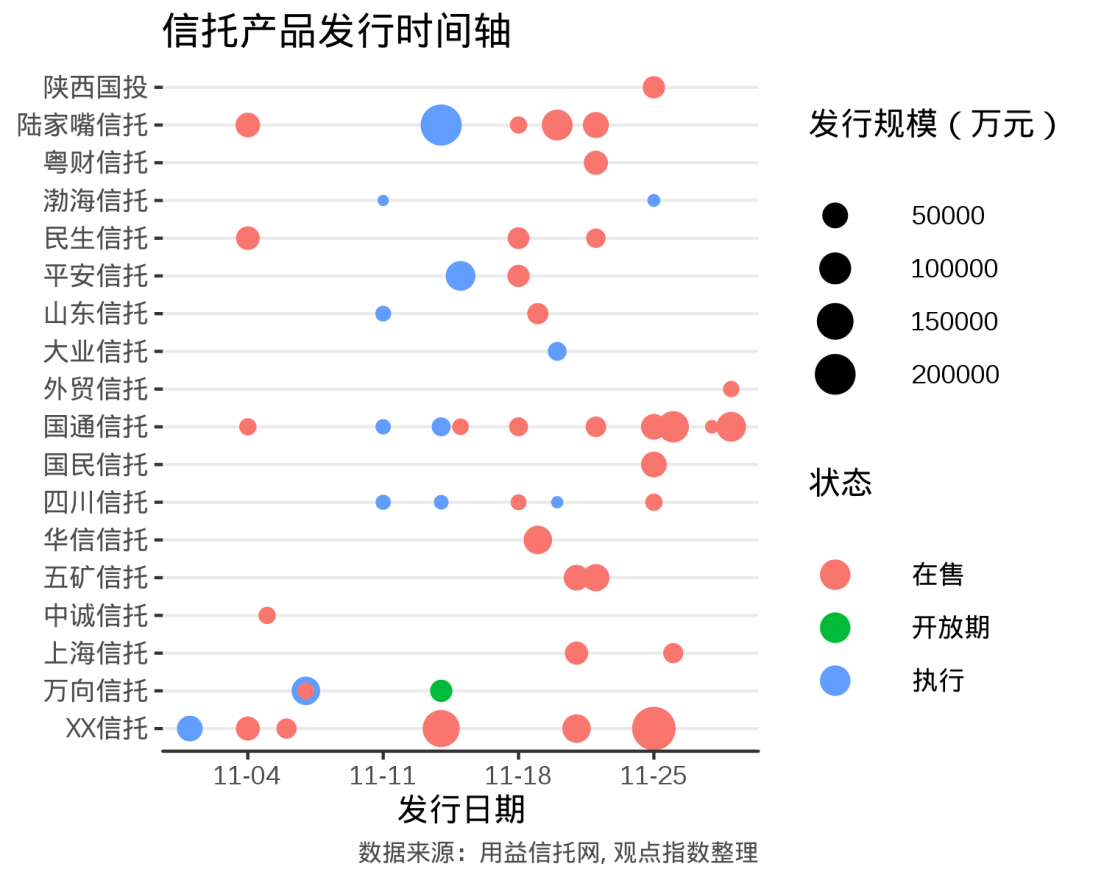

类似的,发行时间线如下图所示。相比于多数规模于5亿元及以下的信托产品,本月出现了若干规模在10亿,甚至20亿以上的信托产品。

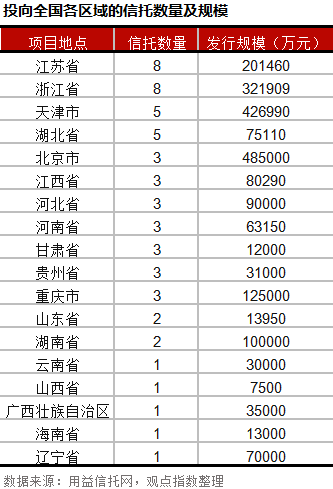

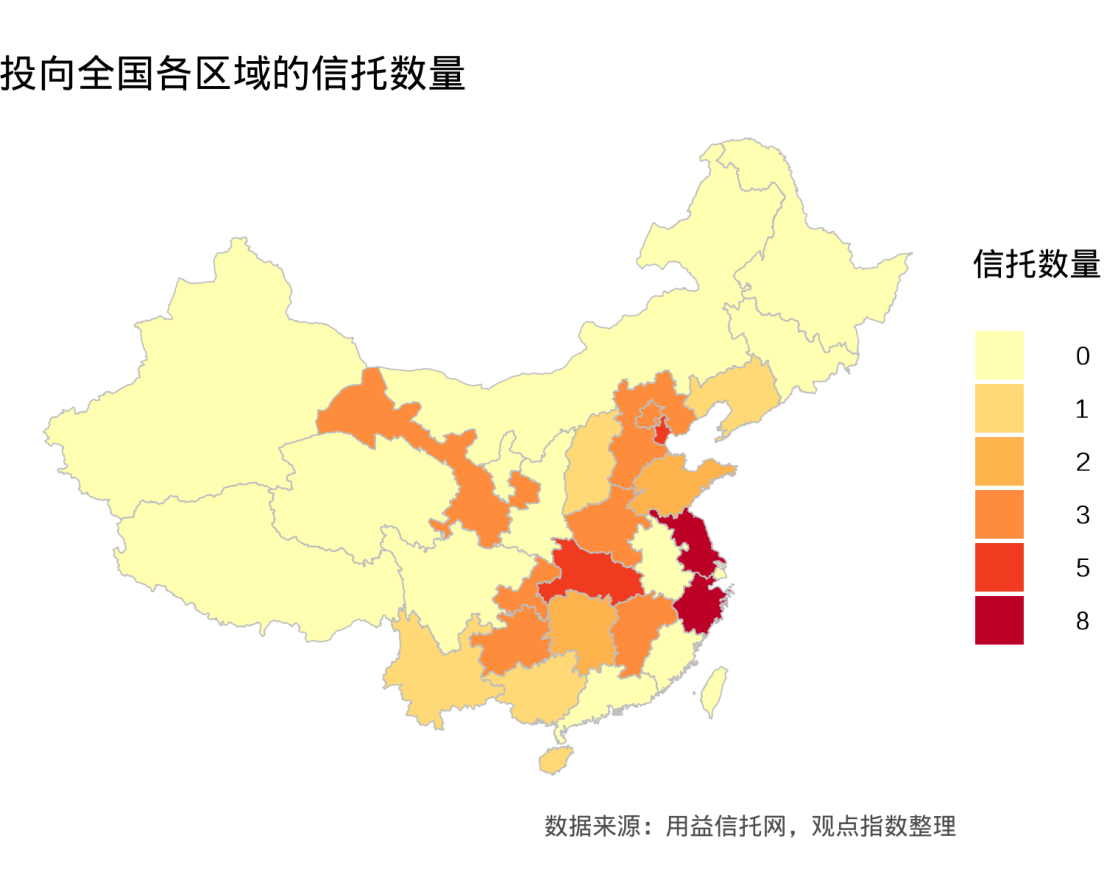

信托产品投资项目所在地方面,11月项目目的地集中在江苏、浙江、天津、湖北等地。同时也存在项目少但规模大的情况,例如,投向北京的项目有3个,但是发行规模达到48.5亿元,为全国各地区最高。此数据结果或受到未公布的缺失数据的影响。

从发行规模来看,信托产品投向的项目所在地集中在天津、北京、浙江三地,上图也可以看到,以上地区的信托数量显著高于其他地区。