TOD十年:龙湖打出“王炸”,新鸿基激战内地

撰文/陈媚,主编/付庆荣

微信排版/陈珏希

封面图、头图来源/视觉中国

动工7年未交付,6亿债务待解困,国内“首个TOD”——广州凯达尔广场被挂网拍卖,苦等白武士现身。

青岛青铁摘下地铁2号线海信桥站上盖商业项目土地,总用地面积仅6520㎡,首个Mini TOD商业项目横空出世。

有旧将黯然退场,有新兵踏浪上台。但不可阻挡的是,TOD掘金大潮继续向前。

回看过往十年,各路玩家大战五大城市群,祭出三大“合作”法则,以区域型、城市型、社区型为标尺勾勒着TOD造城之样。

1

TOD入市项目骤增,五大城市群成主战场

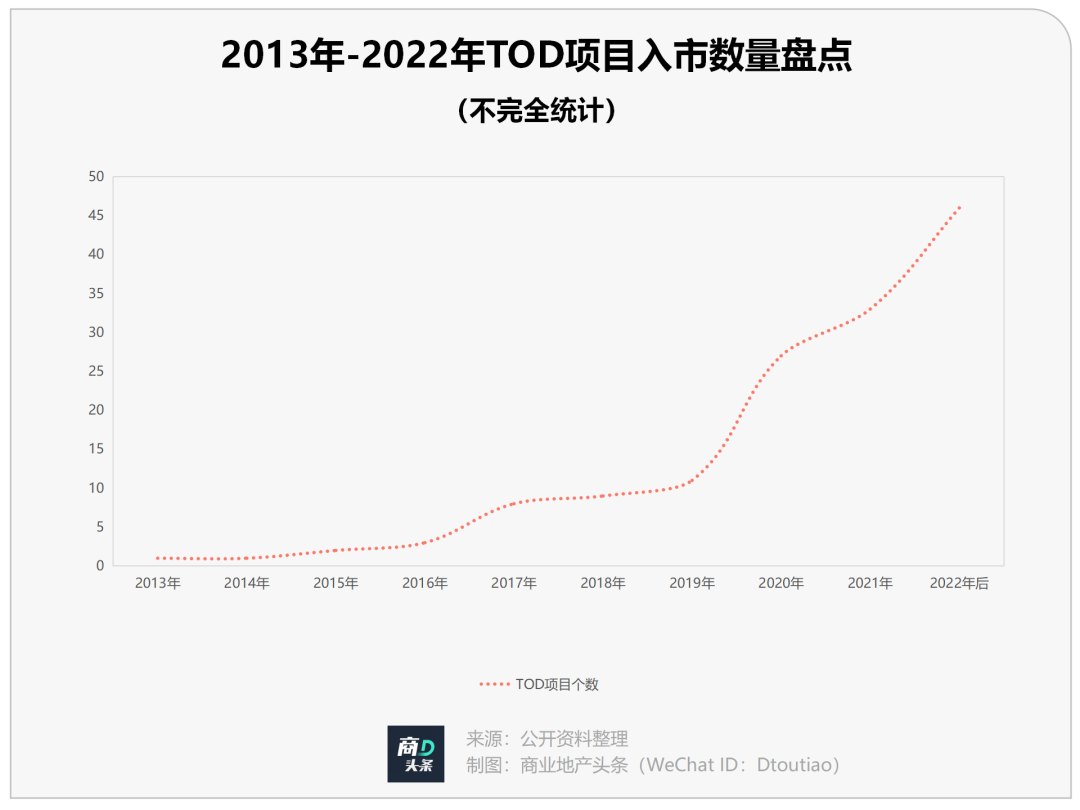

以2013年“国内首个TOD交通枢纽综合体”凯达尔广场为界,国内的TOD生意刚好进行了十年之久。

这十年,房企迈入TOD项目密集拿地期,TOD项目入市也逐年激增,呈抛物线式上扬,且自2020年起这一数字超30个。

在粤港澳大湾区建设的背景下,广州深圳的城市轨道交通运营里程增长明显,房企们在珠三角TOD拿地节奏突显。根据广州市2022年建设用地供应计划,2022年广州市供应TOD相关宗地8宗,总面积24.08公顷,总建面达90.35万㎡;与此同时,今年广州计划有15个TOD项目即将入市。

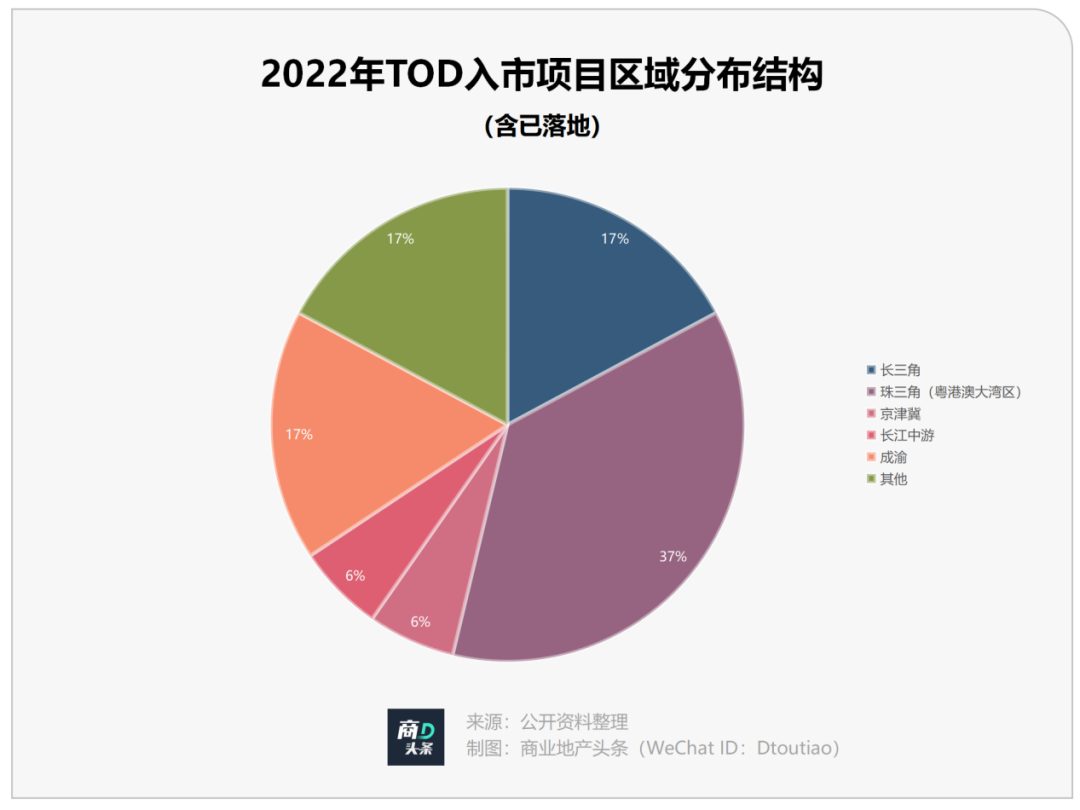

这十年,TOD主战场在五大城市群。据商业地产头条不完全统计,粤港澳大湾区2022年预计入市项目累计个数占36.57%,长三角占17.16%,成渝占17.16%。

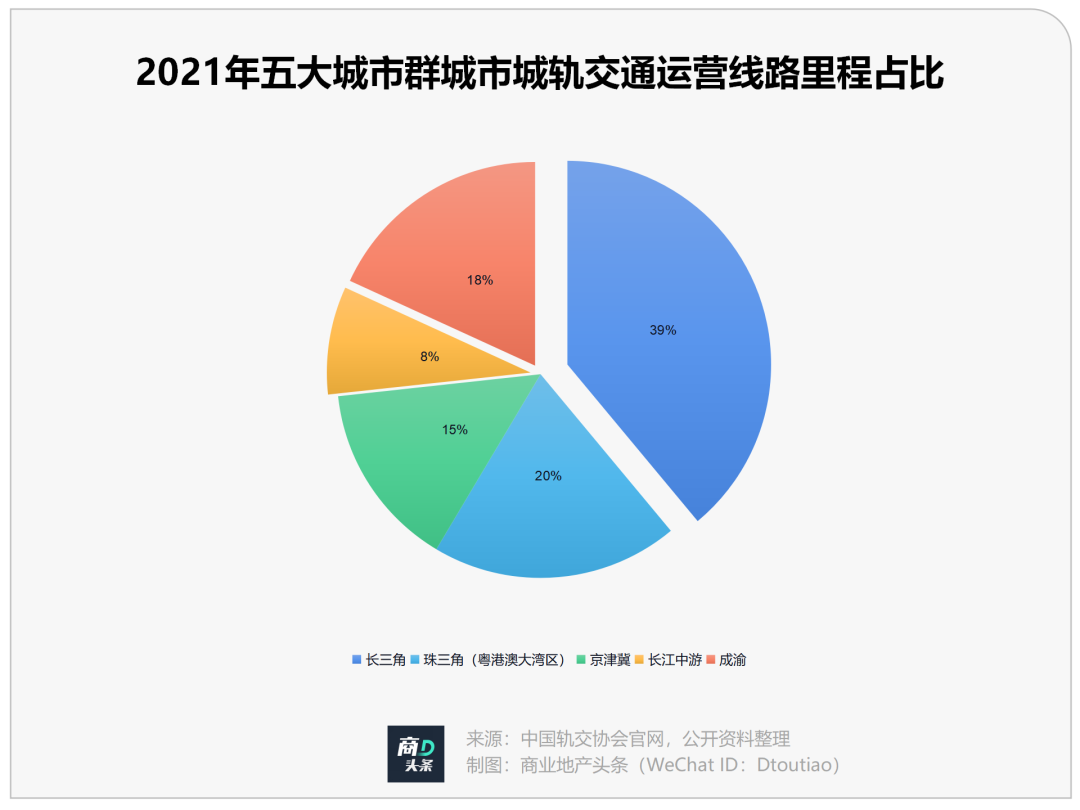

长三角地区:城轨交通运营线路里程占比最大,上海打了个好样

目前,上海在传统核心商圈的轨交TOD开发比较成熟,如虹桥天地、凯德虹口商业中心(原凯德龙之梦虹口)、五角场万达广场等;

而位于城市郊区的轨交站点则还是以交通功能为主,缺乏其它城市功能。不过随着上海市中心人口的外溢,轨道线路的延长,交通枢纽型的轨交站点TOD开发也越来越得到重视,如虹桥天地、TODTOWN 天荟、万科天空之城等。

粤港澳大湾区:城市城轨交通运营线路里程占20%,东莞TOD造城

身披“新一线”之外衣,东莞的TOD造城计划在缓慢加速,而真正让其驶入快车道的节点则是,大湾区一体化的战略布局出台——未来大湾区将重点打造“一小时城轨交通圈”,东莞则是重要的节点城市之一。

2020年,东莞加快完成55个TOD站场规划编制,并重点推进东莞火车站、东莞西站、虎门高铁站、常平“香港城”等10个TOD项目建设。

步入2021年,东莞进一步明确镇街轨道站场TOD的开发功能和规模、高标准建设一批“轨道+物业”、“轨道+社区”示范项目,并印发《东莞市轨道交通TOD范围内城市更新项目开发实施办法》,将TOD规划片区延伸至城市更新领域,囊括旧厂房、旧村庄等各类用地。

成渝地区:城市城轨交通运营线路里程占18%,“破局者”成都

据了解,2018年成都率先在国内提出打造TOD之城概念。这年,成都轨道城市投资集团进行了五个批次的TOD项目一体化设计招标,启动了49个站点的全球设计招标,面积约4.73万亩。

2019年,成都将全面启动首批13个TOD综合开发示范项目建设,加快构建16个城市级站点、45个片区级站点、125个组团级站点、528个一般站点的四级综合开发体系。

2022年,成都将推进34个TOD项目建设,其中23个已开工项目按下“加速键”。至此,成都以破局者的姿态,成功闯入TOD大城阵营。

2

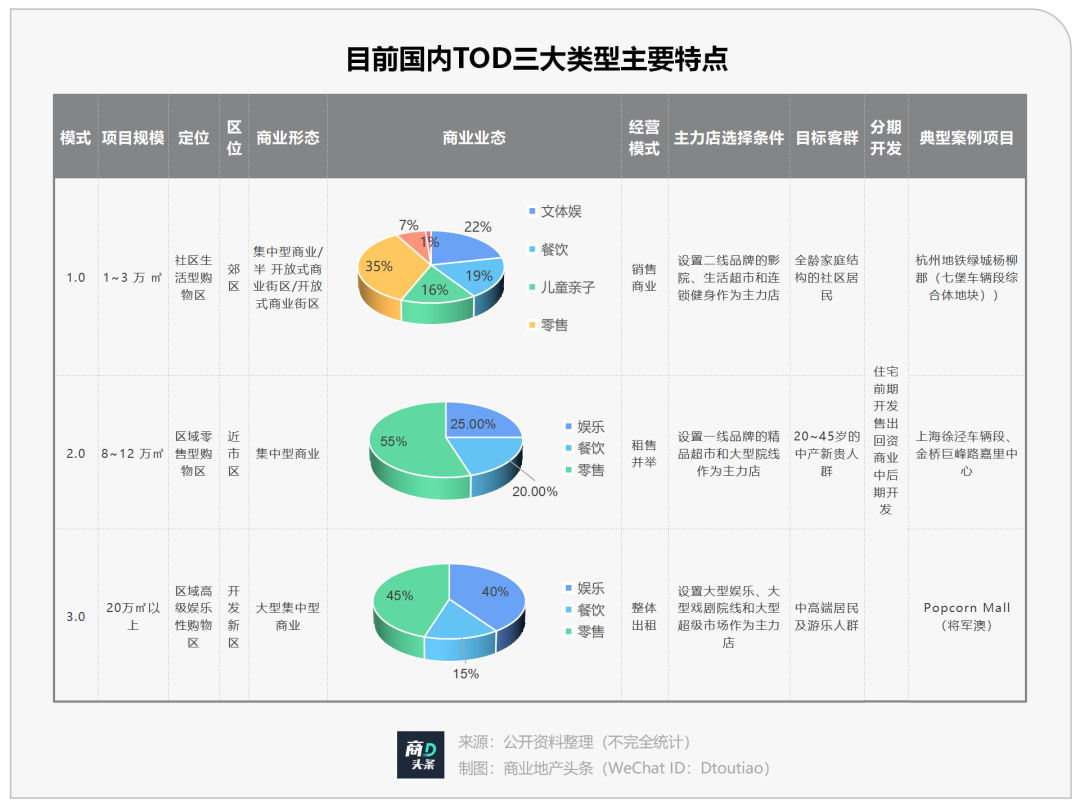

国内TOD分三类,开发模式各有不同

十年进化,国内TOD项目根据公共交通运输载体的不同,自身的规划规模、主要用地属性、和区域影响力呈现出一定差异。

目前,从发展情况来看,主要可分为区域型TOD、城市型TOD、社区型TOD三类。

因规划或定位不同,上述三类TOD具体的呈现形态各异。而在开发模式上,由于具备轨道交通专业背景和开发资质的房企仍为少数,加上TOD项目开发复杂、投资大,多数房企发展TOD项目会选择合作开发,房企与地铁公司合作已经成为主流趋势。

于地铁公司来说,与房企合作既可以发挥充分利用地铁公司优势条件,又可以借助房企对项目开展市场研判、专业策划、规划设计、专业运营等工作,提升项目的溢价能力。

当前,从不同合作方式来看,常见模式有三种:项目公司式合作、股权合作,以及收益权合作。

项目公司合作模式,是房企与地铁公司先合作成立项目公司,再进行合作拿地开发。该模式下项目资金来自双方自筹资金,按所占股权比例进行投入。这种合作模式有助于满足拿地条件,同时可以分担拿地成本。

*绿城杨柳郡YOUNG CITY,图片来源/龙湖官网

典型案例为杭州地铁绿城杨柳郡。该项目是浙江首个TOD项目,位于杭州地铁1号线七堡地铁车辆基地上盖,是个80万方生活综合体,集居住、商业、休闲于一体, 造杭州首个“年轻、活力、复合”YOUNG CITY住区。

股权合作模式,是地铁公司拿地后,房企通过收购股权方式获取地铁公司TOD项目的部分权益,参与到开发建设中,典型案例即上海万科·天空之城项目。这种合作模式在国内采用较为广泛,主要是由于地铁公司具备轨道建设相关专业能力和开发经验,在拿地环节更具备优势。该模式下,项目资金在合作前全部来自地铁公司,合作后由双方按股权比例承担。

收益权合作模式,是项目用地不发生股权转移,房企与地铁公司按照收益权比例进行投资,招标过程中,收益权与BT融资建设招标捆绑进行,典型案例即深圳红树湾项目。该模式是在股权合作模式受限的情况下的一种创新,目前还不成熟。

3

头部房企加码TOD,新一轮大战硝烟起

从“黄金时代”、“白银时代”,再到“青铜时代”、“黑铁时代”。房地产行业市场分化越来越明显,但行业规模开始萎缩。

TOD已然成为一个新风口,从龙湖、越秀、万科到华润等头部房企加速切入这个赛道。

“头部玩家”龙湖,TOD 多航道协同

龙湖房企中TOD“头部”先行者,2003年开始探路TOD模式,从模式初成到全国样本。从规划、设计、建设、运营,全链条实力,打造一个个城市空间聚合体,快速崛起一座座TOD大城。

2020年,龙湖参编了中国首个TOD标准——《城市轨道TOD综合开发项目通用技术规范》及《城市轨道TOD综合开发项目评价标准》,是唯一参与编制的开发企业。

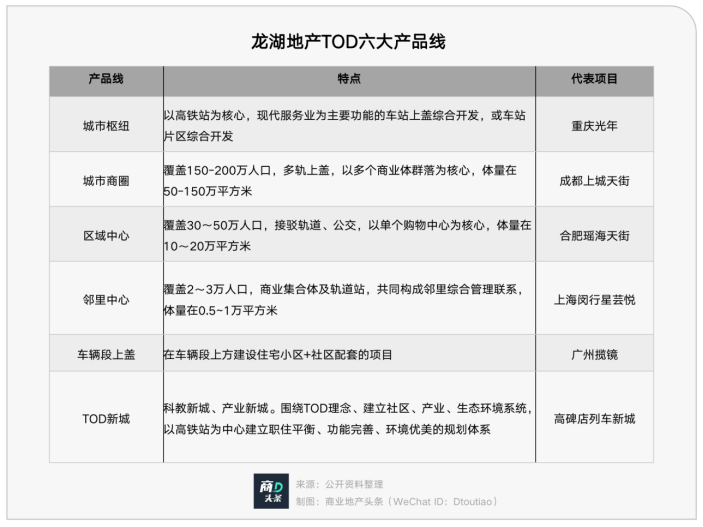

而且就在同年的11月16日,其推出了TOD六大产品线:城市枢纽、城市商圈、区域中心、邻里中心、车辆段上盖、TOD新城。

龙湖的首个TOD项目——时代天街,和最高阶TOD项目——龙湖光年,都落地重庆。山城俨然已成为龙湖TOD的超级实验场。

*重庆龙湖·时代天街,图片来源/龙湖地官网

具体看,目前龙湖共打造了15个TOD样本项目——时代天街AB馆、U城天街A馆、时代天街C馆、时代天街D馆、源著天街、U城天街B馆、礼嘉天街、金沙天街、公园天街、高新天街、时代天街E馆、龙兴天街、南坪汽车站项目、大渡口项目、蔡家项目。

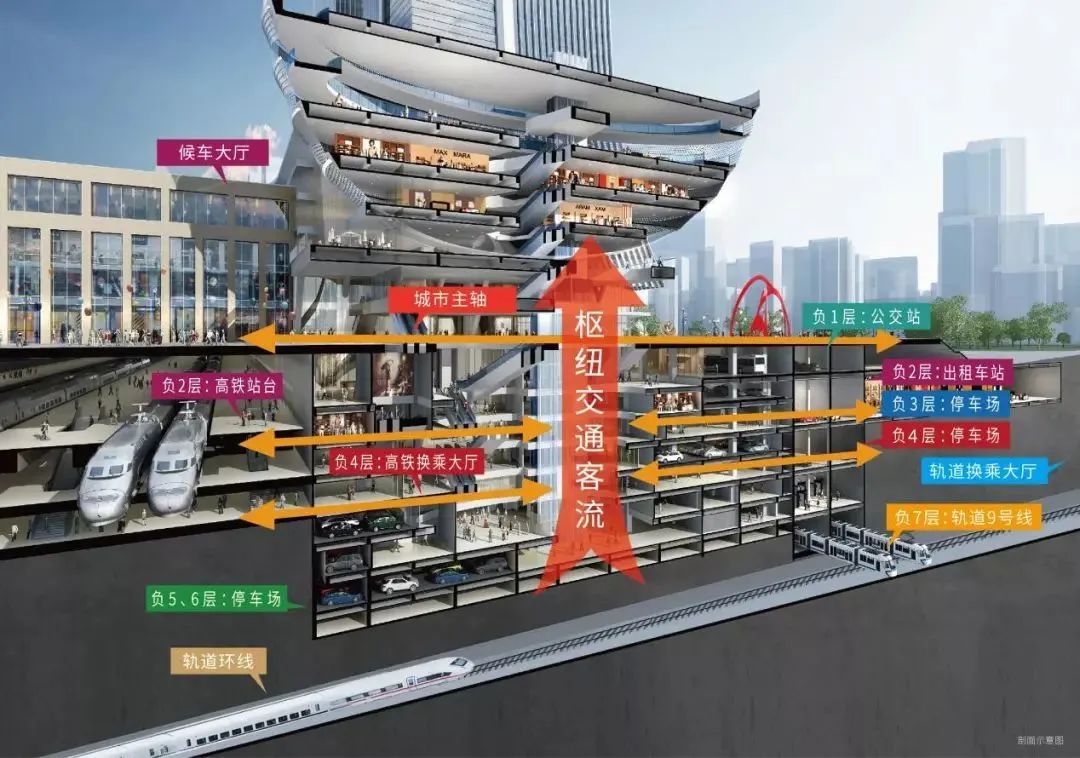

而进阶版TOD项目——重庆龙湖光年,是全国首个高铁商圈TOD。这是一个需要集资金实力、开发经验、运营能力于一体的国家级的TOD新秀。

对此,龙湖相关负责人曾表示,“重庆沙坪坝龙湖光年TOD项目,高铁站地下七层、地上七层,正常我们做一个商业项目的模型需要十天,如果我们做这个TOD模型的话,至少要花三倍的精力。”

*龙湖光年金沙天街地下7层垂直剖面示意图,图片来源/赢商网

万科深度绑定地铁公司,造“天空之城”

作为国内较早涉足TOD开发的房企,万科TOD版图已从一线城市逐步拓至核心二线城市。

此前在股东会上,万科集团董事会主席郁亮也直言,万科在地产开发上有两个重点方向,分别为城市更新和TOD,虽然目前在业绩上还没有充分体现,但未来潜力很大,或能为传统开发业务带来新的增长曲线。

截至2020年6月,万科累计获取49个TOD项目,涉及建筑面积1803万㎡,累计总投入2400亿元。每个项目维持在40-50亿元的投资,业态涵盖多种类型,其中居住属性约占70-80%,自持约20%,自持中的60%以上是综合商业。

开发模式上,万科主要通过与地铁公司合作,包括杭州市地铁置业有限公司、深圳市地铁集团有限公司等,且成功推出天空之城明星系列——上海万科·天空之城、深圳万科·臻湾汇、杭州·万科未来天空之城等。

*上海万科·天空之城(徐泾车辆段上盖项目),图片来源/赢商网

“示范生”华润置地,三大TOD模式快跑

截至2021年1月,华润置地已在全国范围内落地76个TOD综合体,遍布30多个城市,建筑规模超过3500万㎡。

早前,在成都首届TOD发展论坛上,华润置地总裁李欣透露了TOD的三种发展模式:

*一是轨道上盖TOD综合体模式。克服结构、消防、抗震等难题后,华润置地曾于2017年打造了国内首个TOD车辆段上盖大型城市综合体样板。

*二是站城一体TOD综合体模式。这一模式又可以细分为三种类型:TOD驱动城市旧改;TOD驱动新城建设;TOD驱动产业升级。

*三是立体超级交通枢纽TOD综合体模式。华润置地具备集高铁、城际、城轨等多种交通方式为一体的综合交通枢纽空间规划建设经验,打造了国内首个与机场融为一体的商务综合配套服务样板。

在华润置地的TOD发展史上,最典型的项目要数上海吴中路TOD项目,即现在的上海万象城。2010年,华润置地拿下上海吴中路停车场地块项目50%股权及开发主导权,规划打造商业综合体项目——万象城。

上海万象城2017年9月23日开业,当天客流达18万人次,店铺开业率高达92%,当天超300个品牌同期开业,创下2017开业项目新高。至2017年10月8日,16天该项目零售额超1亿元,客流突破150万人次。

*上海万象城,图片来源/官微

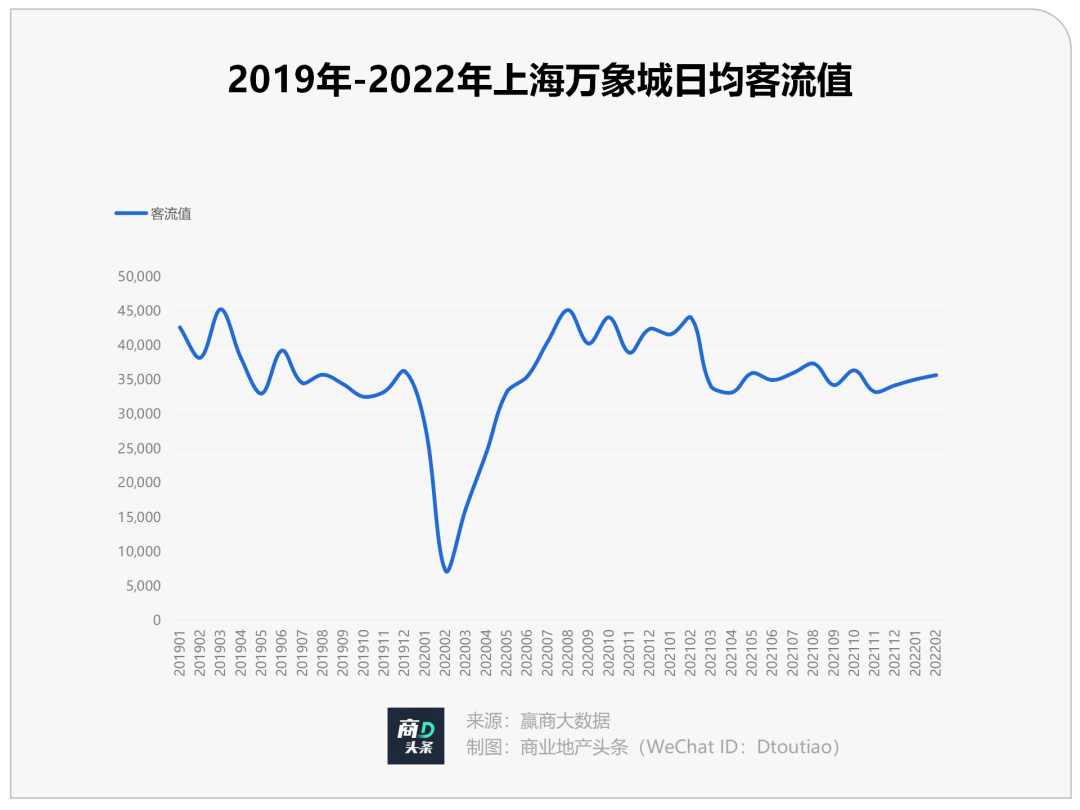

开业5年,上海万象城应时而变,准确调整升级定位方向和区域氛围。据了解,2019年,上海万象城的销售额录得26亿元+,销售额增长30%+ ,全年客流同比提升20% ;会员总数50万,会员消费占比超50%。

客流方面,据赢商大数据统计,2019年-2022年,上海万象城日均客流均维持在3万到4.5万人次区间,虽新冠疫情初期出现客流量骤降,在疫情好转后迅速恢复到平均水平,表现出强劲的抵抗风险韧性。

高阶玩家新鸿基,重仓大湾区造TOD

进入内地29年,终于快起来的新鸿基,亦在加码TOD拓局。

早期,1991年初新鸿基的商业地产发展模式,已经融入了TOD概念,至今已在香港建设多个TOD大型综合体,包括早期的沙田新城市广场和近年击败长江实业、恒基兆业、新世界等拿下的香港九龙高铁站TOD。

2018年开始,新鸿基积极在广州拿地,瞄准打造的项目均是其“拿手好戏”——以TOD为导向的大型商业综合体,其布局版图从广州市中心转移到南端——南沙和番禺。

2018年,新鸿基以底价2.64亿元拿下南沙庆盛枢纽区块2018NJY-4地块。彼时,新鸿基地产执行董事郭基辉透露,项目将规划一座8万㎡的大型商场,前期定位以服务周边生活居民与来往过路游客为主,后期根据市场消费情况动态调整定位。

2019年,南沙庆盛枢纽综合体项目已正式开工,将被打造成继广州天环广场、天汇广场等之后又一个指标性项目。

*广州南沙庆盛项目,图片来源/新鸿地产官网

同样在2019年,新鸿基再一次拿下2019NIY-1庆盛枢纽站商服地,地块将与2018年拿下的2018NJY-4地块联合开发,体量达到天河城的两倍。

*2019NIY-1庆盛枢纽站商服地与2018NJY-4地块,图片来源/政府公告

时间来到2021年,在广州首次集中供地中,新鸿基身影再现,以底价70.82亿元竞得番禺区南站核心区TOD项目地块,折合楼面价11493元/㎡。加上34.61亿元相关配套设施的建设成本,南站TOD地块总投资金额高达105亿元,这也是广州首次集中供地中,总价最高的地块。

*广州南站项目,图片来源/新鸿地产官网

至此,当初高呼在内地拿地难的新鸿基,终于再次在广州拥有两个大型TOD项目,于新鸿基而言,这既是得心应手,也是顺理成章。

以广州南站项目的高定位为例,要想兑现,除了政府规划,市场资本力量也是不容忽视的一环。

一方面,财力在线。南站TOD 地块不仅是广州首批48宗挂牌地块中,体量最大、总价最高的项目,对竞拍企业财力要求苛刻。

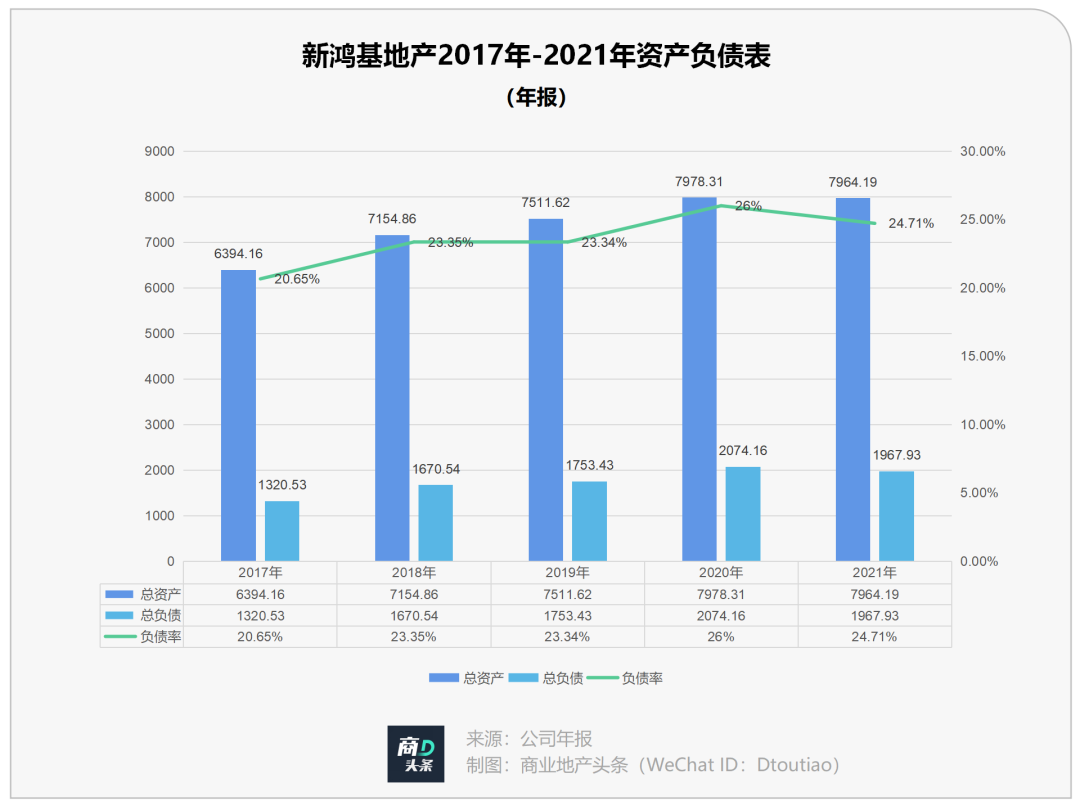

新鸿基地产一直维持在合理的资产负债率水平, 在房地产行业大转折环境下依旧。2021年,其负债率仅为24.71%,自有资金充裕,总资产远高于总负债。

另一方面,新鸿基成功打造过多个TOD成功样本。上世纪90年代,TOD模式逐渐在世界各国,诸如东京大都市圈、伦敦斯特拉特福德等。

在中国,TOD模式先行者当属新鸿基打造的香港西九龙,在地上地下共打造七个层次立体空间,将交通枢纽功能与城市物业功能相结合,被称为香港的中枢神经。

当后疫情时代,不再只是个概念,房企们的新一轮“谋变”之战已经开始。曾经的第二赛道“商业地产”,向着新主赛道前行。而依托于城规建设与城市更新大潮而兴的TOD生意,则成了各路玩家们不约而同瞄上的香馍馍。

龙湖、万科、新鸿基、华润、越秀们群雄角逐,而国内TOD的进阶则因它们各异的求变打法,而趣味横生。